은행

은행, 밖에선 ‘이자잔치’ 뭇매…내부선 ‘부실채권’ 경계감↑

- 4대 시중銀 고정이하여신액 ‘3.3조원’…전년 말 比 5784억원 증가

올 들어 매 분기 ‘두 자릿수’ 증가율

고금리에도 대출 확대되며 은행권 위기 대응에 집중 불가피

4대 시중은행 부실채권, 1년 새 21.2%↑

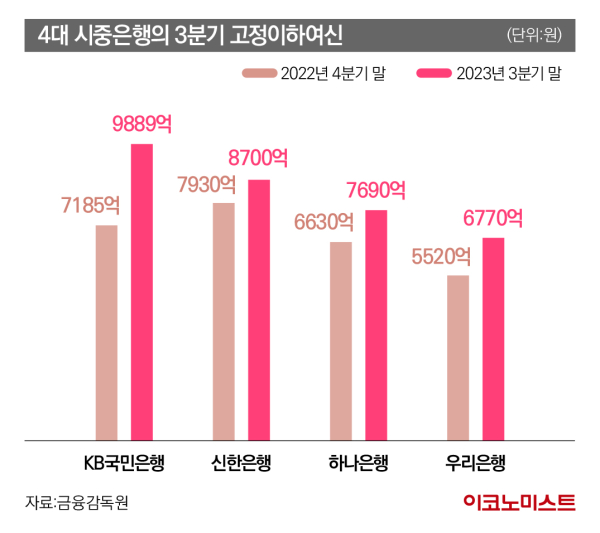

14일 금융권에 따르면 KB국민·신한·하나·우리은행 등 4대 시중은행의 3분기 말 기준 고정이하여신 규모는 총 3조3049억원으로 지난해 말보다 21.2%(5784억원) 크게 증가했다.

코로나 팬데믹 기간 중에도 4대 시중은행의 고정이하여신은 1년 전 대비 매 분기 감소를 보이며 지난해 말 2조7265억원까지 감소했다. 하지만 올해 들어 부실채권이 빠르게 증가하는 상황이다.

고정이하여신은 은행에서 부실채권으로 여겨진다. 은행은 빌려준 돈을 건전성에 따라 정상, 요주의, 고정, 회수의문, 추정손실 등 5단계로 구분한다. 이 가운데 3개월 이상 연체된 대출부터 고정이하여신으로 분류해 놓는다.

은행별 고정이하여신 규모를 보면 ▲KB국민은행 9889억원(전년 동월 대비 37.6% 증가) ▲신한은행 8700억원(9.7%) ▲하나은행 7690억원(16%) ▲우리은행 6770억원(22.6%) 등을 기록했다.

NPL커버리지비율은 부실채권에 대비해 은행이 얼마나 충당금을 쌓아놨는지 보여준다. 연체율도 KB국민은행이 0.23%, 신한은행이 0.27%로 낮은 수준이다.

하지만 은행 내부에서는 최근 부실채권 증가 속도가 너무 빠르다고 평가한다. 부실채권은 올 1분기 말에 전년 동기 대비 6.7% 증가했고, 2분기 말에는 13.0% 증가를 기록했다. 이후 올 3분기 말 들어와 증가율은 21.2%까지 높아졌다.

한 시중은행 관계자는 “연체율이나 NPL커버리지비율은 은행의 현재 관리 수준을 보여주는 것”이라며 “향후 발생할지 모르는 부실은 예단하기 어렵다”고 말했다.

고금리에도 “대출 받자”…변동금리 비중은 ‘70.3%’

은행권에서는 대출자들의 이자 부담이 큰 상황이고 고금리 장기화가 예고된 만큼 내년으로 갈수록 부실채권이 더 증가할 수 있다고 보고 있다.

특히 대출 확대 기세가 꺾이지 않아 긴장감이 높아지고 있다. 한국은행에 따르면 10월 국내 은행 가계대출은 전월보다 6조8000억원 증가해 총 1086조6000억원을 기록했다. 주택담보대출이 5조8000억원 확대됐는데 매달 감소하던 신용대출을 포함한 기타대출도 1조원이나 늘었다.

고신용자 기준에서도 주담대 금리는 연 4~5%대고 신용대출 금리는 연 6~7%대다. 높은 금리 상황에서도 서민들이 대출을 끌어다 쓰는 모습이다. 여기에다 10월 기업대출은 8조1000억원 확대됐다. 9월에는 11조3000억원 증가한 바 있어 기업들이 대출로 버티는 모습이다.

변동금리 대출 비중이 높은 상황도 악재로 풀이된다. 한은에 따르면 잔액 기준으로 지난 9월 가계대출 중 변동금리 적용 대출 비중은 70.3%, 기업대출은 63.9%를 기록했다. 신규취급액으로 봐도 변동금리 비중은 가계대출 47.8%, 기업대출 56.8%다.

한은은 물가가 2% 목표치로 수렴하는 모습이 나타나기 전까지 기준금리 인하는 ‘시기상조’라는 입장을 고수하고 있다. 이런 이유로 내년 상반기까지도 고금리 현상은 유지될 수밖에 없어 연체율 증가와 부실채권 확대는 불가피할 것으로 예상된다.

한 시중은행 관계자는 “은행이 이자이익을 내고 있지만 부채 부실에 대비해 막대한 규모로 대손충당금을 쌓아야 하는 상황”이라며 “이자 감면이나 대출 상환 유예를 계속할 것으로 예상된다”고 설명했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![‘중티’ 나는 남자와 ‘팩폭’ 날리는 여자, 시트콤보다 더 시트콤 같은 ‘여단오’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/01/11/isp20260111000031.400.0.jpg)

![면봉 개수 → 오겜2 참가자 세기.. 최도전, 정직해서 재밌다 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/12/21/isp20251221000019.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

"지속 가능할까?"…다시 고개든 엔캐리 트레이드 청산 우려

세상을 올바르게,세상을 따뜻하게일간스포츠

이데일리

이데일리

감독 경질 논란→팬 환호 외면→루머 반박 세리머니…그래도 6골, 레알의 수난시대

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

육아휴직수당 증가에 재원 고갈…고용보험서 ‘모성보호’ 분리한다

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

"자산 효율화" 대기업들, 지방 부동산 줄줄이 '매각'

성공 투자의 동반자마켓인

마켓인

마켓인

삼익제약, 주가 50% 띄운 장기지속형 플랫폼…뜯어보니 기술 경쟁력↓

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리