은행

‘빚내서 집 산 3040’ 고금리에 또 당하지 않으려면 [부채도사]

- 한은 “금리 상승 손해층은 30-40대”

소득 적고 부동산 집중 투자 결과 ‘高금리 직격탄’

현금성 자산 확보 노력 필요

최근 2년은 가파른 금리 상승기였다. 물가를 잡기 위해 한국은행과 각 국의 중앙은행들은 이례적인 속도로 기준금리를 올렸다. 고금리 장세에서 가장 큰 손해를 본 세대는 ‘30~40대’로 나타났다. 3040세대가 영끌(영혼까지 끌어모아 대출)로 부동산 마련에 적극적으로 뛰어들었기 때문이다. 전문가들은 현금성 자산이 부족할수록 고금리 시대에서 손해 볼 가능성이 높다고 조언한다.

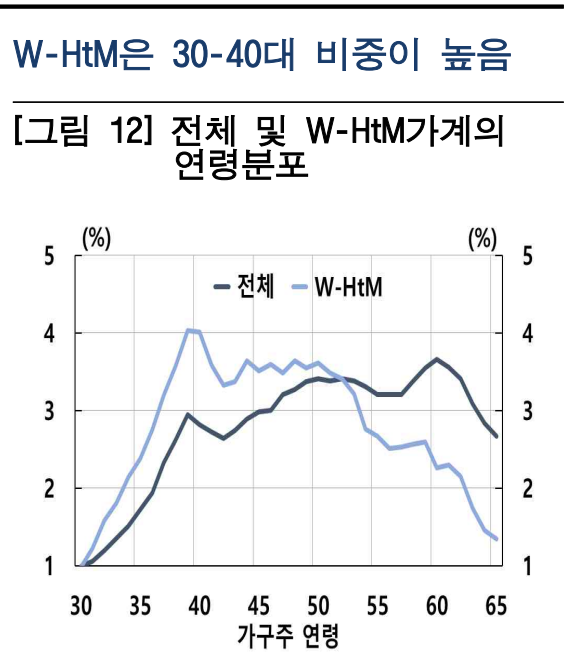

“금리 상승 손해층, 주택 보유 비중 높은 수준”

한국은행(한은)은 2월 25일 내놓은 ‘가계별 금리익스포저를 감안한 금리상승의 소비 영향 점검’ 자료에서 “단기금융부채(단기금융자산 대비)가 많은 ‘금리 상승 손해층(W-HtM)’ 소비가 크게 위축됐다”며 “이들 가계에는 30~40대, 소득 중상위층 및 소비 상위층의 비중이 높았다”라고 전했다. 특히 “금리 상승 손해층은 30-40대 비중이 높았다”라고 강조했다.

이와 반대로 60대, 고소득 및 고자산층은 고금리·고물가 시대에서도 소비를 늘릴 수 있었다. 한은은 이들에 대해 ‘금리 상승 이득층’이라고 불렀다. 이들의 특징은 부동산만 아니라 현금과 같은 유동성 자산을 많이 보유한 세대로 나타났다.

3040세대가 높은 비중을 차지하고 있는 ‘금리 상승 손해층’의 문제는 무엇일까. 한은은 부동산과 같은 비유동산 자산을 언급한다. 이 자료에서 한은은 금리 상승 손해층 특징으로 “주택 보유 비중, 수도권 거주 비중, 부채가 모두 높은 수준을 보였고 부동산 담보대출 비중 역시 큰 수준을 보였다”라고 설명했다.

문제는 30~40대가 경제 활동을 가장 활발하게 한다는 점이다. 이 세대가 고금리 피해에 직접적으로 노출되면서 최근의 국내 소비 위축에도 영향을 주고 있다. 기업 실적 개선을 더디게 할 가능성도 충분한 상황이다. 이 자료에 따르면 민간 소비는 고물가와 고금리 영향으로 부진을 이어가고 있다. 한은은 “소비품목 및 가계 특성과 무관하게 소비가 광범위하게 부진하다”고 평가했다.

또 “가계가 금리 리스크에 노출된 정도에 따라 금리 상승으로부터 받는 영향은 크게 달라질 수 있다”고 덧붙였다. 이 설명대로라면 30~40대가 고금리 영향을 가장 많이 받은 상황이고, 대출 원리금을 감당하기 위해 이들 세대가 소비를 줄여 버티기에 나선 것으로 풀이된다.

현금성 자산 미리 비축해야

고금리 피해가 특정 세대에서 커진 이유는 이 세대가 대출을 무리해서 받아 ‘내 집 마련’에 나섰거나, ‘부동산 불패신화’에 기대 전세를 이용한 갭투자 등을 적극적으로 했기 때문으로 보인다. 전국부동산거래현황에 따르면 2021년 당시 전국 아파트 매매거래자 중 30~40대가 차지하는 비중은 절반 이상을 차지했다. 당시는 코로나19 발생 후 초저금리 시대가 열리고, 부동산 가격이 뛰던 때다.

하지만 이후 유동성이 풍부해진 시장에 인플레이션이 발생, 한은이 이를 해결하기 위해 2022년부터 기준금리를 가파르게 올렸다. 덩달아 3040세대의 원리금 상황 부담이 커졌다.

하지만 현재도 물가는 쉽게 해소되지 않는 상황이다. 연말에 가서 기준금리가 인하된 뒤 고물가 현상이 재발하게 되면 언제든 기준금리가 높아질 수 있다. 특히 한은은 소비자물가 상승률 둔화 추세가 완만해지고 있다고 계속 전하고 있다. 예상보다 소비자물가 상승률 목표치 2%까지 가기가 어려워지고 있다는 설명이다. 이런 이유로 한은은 현 기준금리 기조를 지속해서 유지할 필요성을 전한다. 3040세대의 고금리 부담도 계속될 것이란 전망이 나오는 이유다.

한은은 대출 금리 영향을 적게 받은 가계 특징으로 ‘유동성 자산도 많다’는 점을 전하고 있다. 결국 소득 수준이 높지 않은 세대에서도 보유 자산 중 현금과 같은 유동성이 높은 자산을 충분히 만들어놔야 한다는 조언이 나온다. 주택 보유 비중을 지나치게 높이게 되면 언제든 다시 찾아올 인플레이션 시대에 또 취약한 상태가 된다는 경고다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![마지막에 한방이 있다 ‘흑백리뷰’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/07/06/isp20250706000027.400.0.jpg)

![장사+먹방+힐링..‘청춘만물트럭’은 낭만을 싣는다 [김지혜의 별튜브]](https://image.isplus.com/data/isp/image/2025/06/22/isp20250622000054.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

[단독]또 '1.8점 감점'이 결정적?…현대重·한화오션, 이번엔 '수중전'

세상을 올바르게,세상을 따뜻하게팜이데일리

팜이데일리

이데일리

‘90억 연봉’ 윤석민 “갑질 당하고 싶다” 왜?

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

[단독]또 '1.8점 감점'이 결정적?…현대重·한화오션, 이번엔 '수중전'

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]KBI국인산업, 라온저축은행 인수 순항…PF는 여전히 ‘뇌관’

성공 투자의 동반자마켓인

마켓인

마켓인

'美 짐머가 판 깔았다'…오스테오닉 '스포츠메디신', 작년 52억, 올해는 155억

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리