은행

비은행권 중 저축은행만 수신 감소…‘여신’은 수신 규모 밑으로

- 저축은행 수신액 3개월간 3조4042억원↓

여신 규모, 수신보다 적어져 수익 악화 불가피

“고금리 상황서 업계 쉽게 좋아지기 어렵지만 차츰 회복 가능성도”

저축은행 수신액 1년 새 12.3조원↓

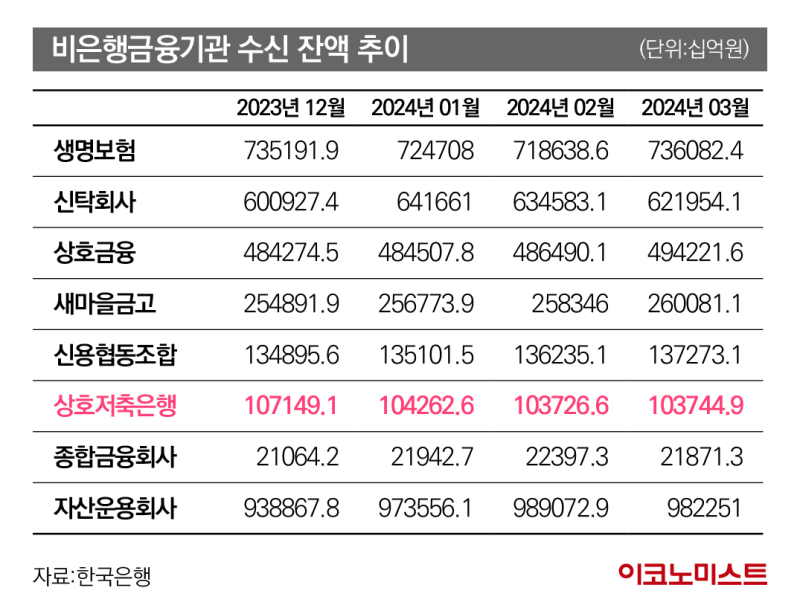

금융권과 한국은행에 따르면 저축은행의 3월 말 수신 규모는 총 103조7266억원으로 지난해 말보다 3조4042억원(3.2%) 감소했다. 한국은행이 비은행 금융기관으로 분류한 생명보험, 신탁회사, 상호금융, 새마을금고, 신용협동조합, 종합금융, 자산운용 등 저축은행을 포함한 8개 금융기관 가운데 저축은행만 유일하게 수신액이 감소했다.

1년 전인 지난해 3월 말과 비교하면 저축은행의 수신액은 12조2982억원(10.6%)이나 감소했다. 같은 기간 비은행 금융기관 중 저축은행과 함께 수신액이 줄어든 곳은 새마을금고 뿐이다. 하지만 새마을금고 수신 감소 규모는 5조1892억원으로, 감소율만 보면 0.8%에 그쳤다. 1년 전과 사실상 큰 차이가 없는 셈이다.

전체 비은행금융기관의 올 3월 말 총 수신액은 지난해 말보다 2.5%, 1년 전 같은 기간보다 5.4% 증가했다. 그만큼 저축은행의 수신 감소세가 강하다는 분석이 나온다.

업계에선 우선 이와 관련해 고금리로 판매한 수신 상품 만기가 도래하면서 자금을 재유치하지 않은 측면이 있다고 보고 있다. 저축은행은 은행처럼 채권을 발행해 자금을 유치할 수 없고, 오직 예금과 적금으로 자금을 조달한 뒤 대출을 확대해 수익을 내야 한다.

이런 가운데 2021년 하반기부터 은행권에 번진 수신 금리 폭등으로 저축은행 업계도 연 6%에 달하는 정기예금 금리를 내놔 금리 경쟁을 펼칠 수 밖에 없었다. 이런 예금 쟁탈전으로 저축은행의 이자 비용은 급증했고 지난해 업계 적자 규모를 키웠다.

79개 전체 저축은행의 이자 비용은 지난해 5조3508억원으로 1년 만에 2조4331억원(83.3%)이나 증가했다. 자산 순위 상위 10개 저축은행(SBI·OK·한국투자·웰컴·애큐온·페퍼·다올·신한·상상인·OSB)의 이자 비용은 지난해 총 2조7604억원으로 전년 동기 대비 67.4% 증가했다. 같은 기간 이자이익 증가율이 7.0%에 불과했다.

이후 이자 비용을 줄이기 위해 이전과 같은 고금리 정기예금 상품을 내놓지 않으면서 자금이 자연스럽게 저축은행을 빠져나간 것으로 풀이된다. 이와 관련해 업계에선 대출 영업이 어려워지면서 수신을 적극적으로 유치할 이유가 없었다고 설명했다.

한 저축은행 관계자는 “수신이 줄어든 이유는 복합적”이라며 “고비용 예금 잔액을 줄이는 과정이 있었을 뿐 아니라 대출 영업이 어려워진 상황에서 예금을 늘릴 이유가 없었던 것”이라고 설명했다.

여신 규모, 수신보다 더 적어

이 관계자의 설명대로 올해 들어와 저축은행 업계의 대출 잔액은 총 101조3777억원으로 지난해 말보다 2조7159억원(2.6%) 감소했다. 8개 비은행 금융기관 중 가장 심한 여신 감소율을 기록했다. 특히 올 3월에 기록한 수신액 103조7266억원과 비교하면 여신 규모는 더 적은 모습이다.

대출 자산이 줄면서 저축은행 업계는 불황이 올해도 지속할 것으로 보고 있다. 대출을 통해 이자이익을 늘려야 하는데 영업 어려움이 커진 상황이고, 기존 대출에서의 연체율 이 더 높아질 경우 대손충당금 추가 적립 가능성도 있기 때문이다. 아울러 수신 규모가 여신 규모를 뛰어 넘었기 때문에 순이익을 유지하기 어렵다는 판단이 나온다.

다만 업계에선 대출 금리가 진정세를 보이고 있고 향후 하반기에 기준금리가 인하될 가능성이 제기되고 있는 만큼 업계의 회복 가능성을 기대하는 분위기도 감지되고 있다.

대표적으로 KB·신한·하나·우리·NH농협금융 등 5대 금융그룹 산하 저축은행 5곳의 1분기 순이익은 230억2600만원으로 지난해 같은 기간 834억5100억 적자에서 흑자로 전환하며 실적 바닥을 다지는 모습이다.

한 저축은행 관계자는 “업계의 사이클이 있는데 한번 안 좋아진 상황에서 금방 회복되기는 어렵다”며 “다만 1분기가 지나면서 영업이 재개되고 있어 이익이 차츰 늘어날 것”이라고 기대했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![[단독] ‘제2의 곽튜브’ 꿈꾸는 이자반 “전 여자친구와 이별로 유튜브 시작… 반지하서 성공 일기 쓸 것” [IS인터뷰]](https://img.edailystarin.co.kr/data/isp/image/2026/05/11/isp20260511000046.400.0.jpg)

![혹시 밥 친구가 필요하세요?... 그렇다면 오늘은 ‘이자반’ [김지혜의 ★튜브]](https://img.edailystarin.co.kr/data/isp/image/2026/04/19/isp20260419000032.400.0.png)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

알테오젠 'ALT-B4' 제조특허 방어 성공…美 PTAB, 할로자임 IPR 기각

바이오 성공 투자, 1%를 위한 길라잡이이데일리

이데일리

일간스포츠

[IS 광화문] ‘이기혁 깜짝 발탁’ 홍명보호, 월드컵 최종 명단 발표

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

JY "우린 한 가족"…'최후 협상' 삼전 노사, 극적 타결 촉각(종합)

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]상장 땐 ‘우량’, 그 후엔 ‘방치’…“리츠 신평 모델, 초기부터 다시 짜야”

성공 투자의 동반자마켓인

마켓인

마켓인

바이오텍 기술이전 구조 분석...'플랫폼'과 '에셋' 중 유리한 것은?

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리