- 삼성전자 주가 ‘깜짝 반등’ 시작할까

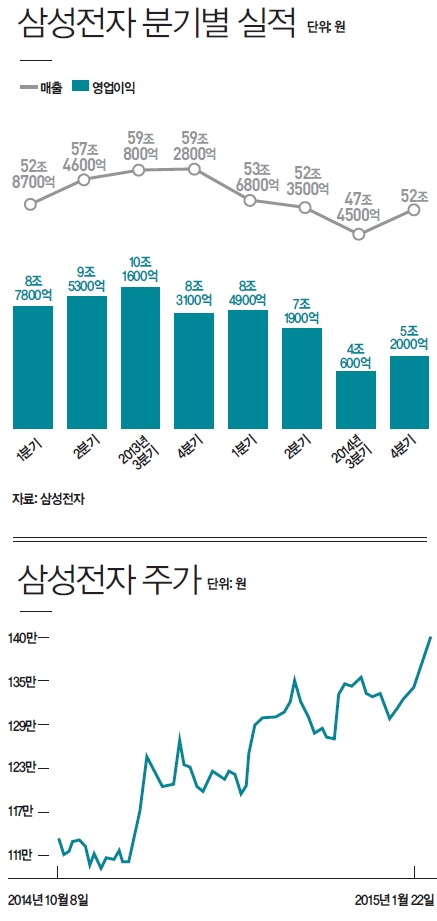

전체 실적을 공개한 삼성전자는 구체적으로 사업 부문별 수치는 발표하지 않았다. KDB대우증권에 따르면 반도체·디스플레이 사업 부문인 DS(디바이스솔루션스)사업 부문은 지난해 4분기 약2조9000억원 안팎의 영업이익을 거둔 것으로 추정된다. 스마트폰과 정보통신(IT) 사업 부문인 IM(무선) 사업부는 1조9000억원, 소비자가전(CE) 부문은 4000억원 안팎의 영업이익이 예상된다.

삼성전자가 기대 이상의 실적을 기록하자 증권가는 일제히 목표주가를 올렸다. 삼성전자가 잠정 실적을 발표한 이후 삼성전자 관련 보고서를 발표한 증권사는 모두 14개. 최대 170만원대까지 목표주가를 상향 조정한 곳도 있다. LIG투자증권이 목표주가를 기존 145만원에서 175만원으로 가장 많이 올렸다. NH투자증권은 165만원, 하이투자증권은 163만원, IBK투자증권·아이엠투자증권·신한금융투자·미래에셋증권은 160만원으로 목표가를 높였다. 특히 목표주가를 잘 조정하지 않는 외국계 증권사도 일제히 삼성전자 목표가를 바꿨다. CIMB증권이 145만원에서 155만원으로, 노무라증권은 160만원에서 165만원으로 상향 조정했다.

삼성전자가 4분기 괜찮은 실적을 내놓았지만, 향후 본격적으로 이익이 상승세를 유지할 것이라는 전망엔 의견이 엇갈린다. 전분기보다는 실적이 좋아졌지만, 2013년 4분기 영업이익(8조3100억원)과 비교하면 여전히 37%나 감소한 수치기 때문이다. 2013년 3분기 10조2000억원의 영업이익을 달성했단 사실을 고려하면 여전히 수익성은 상대적으로 낮은 편이다.

하지만 삼성전자가 1분기 실적을 지난해 4분기 수준으로 유지한 뒤 2분기부터 스마트폰 시장 점유율을 회복한다면 위기를 완전히 벗어날 수 있다는 의견도 있다. 본격적인 실적 회복을 예상하는 주장은 이런 가정에서 출발한다.

사업 부문별로 보면 DS사업 부문은 ‘맑음’, IM사업 부문은 ‘구름’, CE사업 부문은 ‘향후 맑음’으로 정리된다. 일단 다시 삼성전자 최고의 효자 사업이 된 DS부문은 당분간 호조가 계속될 전망이다. 스마트폰이나 태블릿 등 반도체 수요가 계속 증가세이기 때문이다. 또한 갤럭시 S6에 삼성전자 모바일 애플리케이션 ‘엑스노스’가 적용된다면 DS사업 부문 실적에 호재다.

게다가 삼성전자가 주력인 메모리반도체 시장에서 난립하던 경쟁사들이 최근 10년 간 치열한 가격경쟁을 버티지 못하고 잇따라 무너졌다. 대규모 시설 투자가 필요한 반도체 시장은 신규 사업자 진입이 매우 어렵다. 현재 메모리반도체 시장은 삼성전자·SK하이닉스, 미국 마이크론테크놀로지 등 3사가 과점하고 있다. 이승우 IBK투자증권 리서치센터장은 “경쟁사인 퀄컴의 신제품에 심각한 문제가 있는 걸로 추정되기 때문에, 삼성전자 시스템반도체 실적이 의외로 놀라운 호실적을 기록할 가능성이 있다”고 말한다. IBK투자증권의 추정이 사실이라면, 퀄컴칩을 주로 사용하는 경쟁사의 스마트폰 출시가 늦어져 반도체와 함께 IM사업부문 실적까지 덩달아 상향될 가능성이 있다.

IM사업 부문의 경우 스마트폰 사업이 관건이다. 지난해 4분기 영업이익(1조9000억원)은 지난해 3분기(1조7500억원)보다 약간 개선됐지만 올해는 미지수다. 2013년 1분기 삼성전자 영업이익의 70%를 차지했던 IM사업부문은 올해 전체 이익의 40%만 차지해도 선방이라는 평가다. 증권가도 IM사업 부문의 올해 전망에 대해 의견이 엇갈린다. 쉽지 않을 것으로 보는 쪽은 삼성전자가 ‘샌드위치’ 상황이라는 데 주목한다. 프리미엄 스마트폰 시장에선 애플이 점유율을 늘리고 있고, 저가폰 시장에선 샤오미·화웨이·ZTE 등 중국 업체가 삼성전자의 점유율을 계속 깎아먹고 있다는 분석이다. 스트래티지애널리틱스에 따르면 삼성전자의 전 세계 스마트폰 시장 점유율은 2013년 3분기 35%에서 지난해 3분기 25%로 10%포인트 감소했다.

이와 달리 올해 중저가 시장 공략에 나선 삼성전자가 동시에 성공한다면 실적이 바닥을 찍고 완전히 반등할 수 있다는 전망도 나온다. 삼성전자는 ‘갤럭시A’에 이어 ‘갤럭시E’ 등 보급형 모델을 출시하고 중국과 인도 시장을 공략 중이다. 더불어 자체 운영체제 ‘타이젠’을 탑재한 스마트폰도 조만간 출시할 예정이다. CE사업 부문의 경우 현재보다는 미래의 삼성전자를 먹여 살릴 수 있다는 분석이다. 하지만 타이젠 기반 스마트TV로 TV OS 플랫폼 시장을 선점할 수만 있다면 장기적으로 삼성전자 CE사업 부문 실적은 크게 개선될 것이란 전망도 조심스레 나온다. 물론 그 시점은 당장 올해가 되기는 어렵다는 게 증권가의 일관된 전망이다. 이승우 리서치센터장은 “삼성전자 주가는 현재보다 최소 10%는 상승할 여지가 충분하다”며 “긴 호흡으로 보고 삼성전자 주가가 130만원대 이하로 하락할 때마다 조금씩 추가 매수하는 전략을 추천한다”고 말했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![산적 같은 비주얼로 드럼 치는 남자를 아시나요 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/30/isp20260330000057.400.0.png)

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

李대통령, ‘전쟁 추경’ 26.2조 의결…고유가·민생 대응 총력

세상을 올바르게,세상을 따뜻하게팜이데일리

이데일리

이데일리

4명 살리고 떠난 故김창민 감독…알고보니 폭행으로 사망 [왓IS]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

국민 3300만명에 최대 60만원 지급…26.2조 추경편성

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

스마트농업·AI 키운다더니…농식품 아니면 못 받는 농식품 모태펀드

성공 투자의 동반자마켓인

마켓인

마켓인

4월 글로벌 무대 쏟아지는 K-바이오…AACR부터 바이오코리아까지 '대격돌'[바이오 월간 맥짚...

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리