산업 일반

[단단해진 포스코①] 올해 '역대급 실적' 쏜다

- 상반기 영업이익 4조원 육박, 연간 7조원 기대감 ‘솔솔’

철광석 가격 상승 부담에도 하반기 실적 개선 ‘지속’

“실적 대비 지지부진 주가는 과제” 평가도

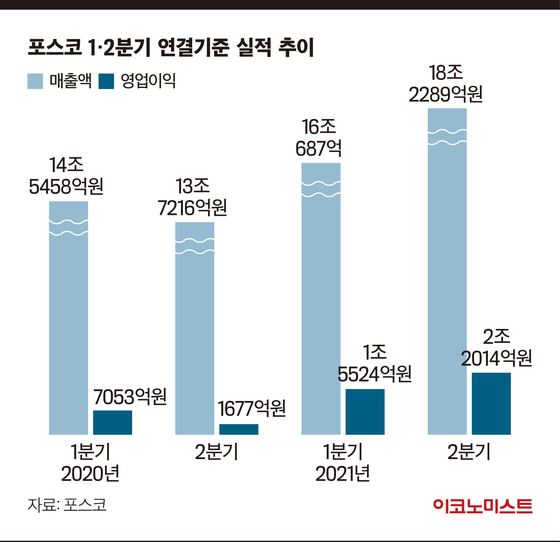

포스코가 올해 2분기에 2조원 이상의 연결기준 영업이익을 기록해 상반기에만 4조원에 육박하는 영업이익을 달성하는 등 고공 실적을 이어가고 있다. 증권업계 등에선 “포스코의 올해 연결기준 영업이익이 7조원을 넘을 것”이란 전망이 줄을 잇는다. 사상 최대 연결기준 영업이익을 기록한 2008년 영업이익(7조1739억원)을 뛰어넘을 수 있을지 관심이 집중된다.

철강업계와 금융감독원 전자공시시스템에 따르면 포스코는 올해 2분기 연결기준으로 매출액 18조2289억원, 영업이익 2조2014억원을 기록했다. 2분기 매출액은 지난해 2분기보다 32.85% 증가했다. 같은 기간 영업이익은 무려 1212.70% 급증해 포스코가 분기 실적을 공개한 지난 2006년 이후 최대 분기 영업이익을 달성했다. 포스코 안팎에선 “올해 2분기 영업이익은 사실상 1968년 창사 이래 최대 실적”이란 평가다.

포스코는 역대 최대 규모 수준의 2분기 실적에 힙입어 상반기에만 4조원에 육박하는 영업이익을 기록했다. 포스코의 1분기 연결기준 영업이익은 1조5524억원였다. 포스코가 올해 연결기준 영업이익 7조원을 넘어설 것이란 전망이 나오는 이유다. KB증권은 지난 15일 보고서에서 포스코의 올해 연결기준 실적에 대해 매출액 73조6000억원, 영업이익 7조4000억원을 기록할 것으로 추정했다.

포스코가 하반기에도 고공 실적을 이어갈 것이란 전망에는 상반기와 마찬가지로 하반기에도 중국의 철강 감산 기조가 유지되는 가운데 자동차‧조선 등에서 견조한 철강 수요가 유지될 것이란 기대감이 반영돼 있다. 신한금융투자는 지난 9일 보고서에서 “선진국 철강 수요와 하반기 중국 철강 감산, 자동차 반도체 이슈 완화, 연말 조선향(向) 공급 등 하반기도 견조한 철강 수요가 유지될 전망”이라고 내다봤다.

물론 철광석 가격 상승에 대한 부담은 여전하다. 산업통상자원부에 따르면 철광석 가격(중국 칭다오항 수입 물량 기준)은 지난 5월 6일 사상 처음으로 톤당 200달러를 넘어선 이후에도 지속 상승 흐름을 보이는 분위기다. 중국 정부가 지난 5월 12일 원자재 가격 급등 등에 대해 우려를 내비친 이후 같은 달 27일 톤당 189.73달러까지 하락했지만, 이후 연일 상승해 200달러대로 회복했다. 이달 16일 철광석 가격은 톤당 221.43달러를 기록했다.

그러나 증권업계 등에선 철광석 가격 상승을 상쇄할 정도로 국내외 철강 제품 가격이 인상될 것이란 분석이 많다. SK증권은 이달 1일 보고서에서 “철강 제품 가격이 하락한 중국과 달리 국내 철강 제품 유통 가격은 높은 수준을 유지하고 있고, 유럽과 북미 등에서는 상승하는 모습을 보여 과거와 다른 양상을 보이고 있다”고 진단했다. 하반기에도 철강 제품 가격 인상이 지속되면서 수익성 개선이 이어질 것이란 얘기다.

지지부진 주가 언제 오를까

이창훈 기자 lee.changhun@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

트럼프 “나토 도움 필요 없다…한국, 일본도 마찬가지”

세상을 올바르게,세상을 따뜻하게팜이데일리

이데일리

이데일리

[단독] 이장우 측, 대금 미납 의혹에 “중간업체 대표 잘못 인정 녹취 있어” (종합)

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

트럼프 “나토 도움 필요 없다…한국, 일본도 마찬가지”

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[only 이데일리]수익성 둔화 속 승부수…강원랜드 2.3조 굴릴 운용사 찾는다

성공 투자의 동반자마켓인

마켓인

마켓인

정광호 비엘팜텍 CTO “과장도 과소평가도 금물…'ML-301' ADC 페이로드 잠재력”

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리