보험

'0%대 금리'에 허덕인 보험사… 기준금리 인상에 웃을까

- 26일 금통위, 기준금리 인상 유력…시점이 문제

제로금리 여파로 수익률 부침 겪어온 보험사

금리상승, 실적 호재로 연결… RBC하락은 부담

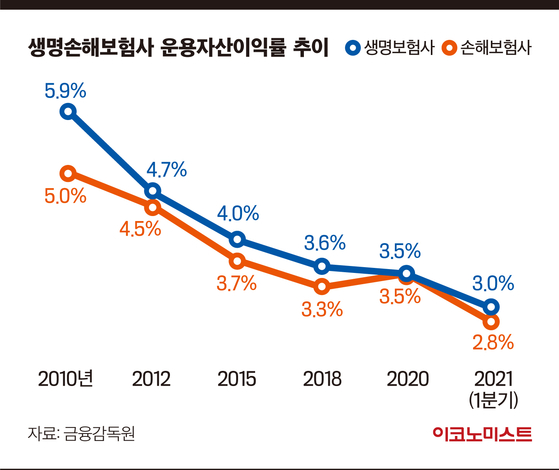

제로금리에 허덕인 보험사

한은은 지난 6월 열린 기자간담회에서 경기 회복세에 따라 연내 금리 정책에 변화를 줄 수 있다고 밝힌 바 있다. 기준금리는 지난해 3월 1.25%에서 0.75%로 하락했고 두달 후인 5월에는 0.50%까지 떨어졌다. 이후 변동없이 0.50%의 기준금리가 유지되는 상황이다.

보험사는 기준금리 변동에 예민한 금융사 중 하나다. 국내 보험사의 경우 보험료를 국고채 및 회사채에 투자한 운용수익률로 영업이익을 내고 있지만 저금리 기조로 국고채 금리가 꾸준히 하락해 수익을 내기가 점점 어려워지고 있다.

실제로 지난해 3월 기준금리가 0%대로 떨어진 후 생명·손해보험사의 운용자산이익률은 0.4~0.7%포인트 하락했다. 생·손보사의 지난해 3월 평균 운용자산이익률은 각각 3.48%, 3.58%였지만 올 3월에는 3.06%, 2.84%까지 떨어졌다. 2019년부터 기준금리가 하락세를 탔고 지난해 0%대로 떨어지자 운용자산이익률이 꾸준히 하락세를 보인 것이다.

특히 저금리기조는 보험사의 보유계약 가치 하락까지 불러온다. 보유계약가치는 보유계약에서 발생한 미래 이익을 뜻한다. 보유한 계약에서 들어오는 수입보험료를 굴려 수익를 내는 것이다. 하지만 금리가 하락하면 자산이익률 하락으로 보유계약가치가 감소할 수밖에 없다. 이러면 보험사가 준비해야 하는 보증준비금 부담이 커져 순익에 악영향을 주게 된다.

한 보험사 관계자는 "금리 하락은 채권 평가익 증가로 이어져 매각에 따른 이익을 발생하게 할 수는 있다"며 "하지만 이는 보유계약가치를 하락시킨다. 이를 상쇄하려면 수익성이 더 높은 장기보험 신계약이 필요한데 이것이 쉽지 않다"고 설명했다.

하반기 실적에는 호재, RBC 하락은 부담

보험사들이 주로 투자하는 10년물 국고채 금리도 상승세다. 지난해 6월 1.3%대까지 하락했던 10년물 국고채 금리는 꾸준히 상승세를 보이더니 이달 24일 기준, 1.90%까지 상승했다.

한 생보사 관계자는 "10년물 국고채 금리는 최소 2% 수준이 돼야 보험사가 의미있는 수익을 낼 수 있다고 본다"며 "금리인상으로 국고채 금리가 2%대까지 상승한다면 투자수익률 상승도 탄력을 받을 수 있다"고 설명했다.

다만 RBC비율 감소는 부담이다. RBC는 보험사 재무건전성을 측정하는 지표로 보험사의 가용자본을 요구자본으로 나눠 산출한 값이다. 보험사가 보험금을 지급할 수 있는 여력이 얼마나 되는냐를 측정한 것이다.

2023년 도입이 예정된 새 국제회계기준인 IFRS17을 앞두고 보험사들은 경쟁적으로 유상증자, 후순위채 발행 등으로 자본을 늘리고 있다. IFRS17은 보험부채를 원가가 아닌 시가로 평가해 보험사가 쌓아야 할 자본이 더 요구된다. 이런 상황에서 금리 상승에 따른 RBC비율 하락은 부담이 될 수밖에 없다. 또 금리가 오르면 후순위채 등 자본성 증권 발행시 이자비용도 늘어나 이익에 악영향을 준다.

보험업계 관계자는 "보험사 입장에서 금리 상승은 투자수익을 늘릴 수 있어도 가용자본 증가 등 우려되는 점도 있다"며 "금리가 올라도 저금리 기조는 여전하기 때문에 보험사들은 변액보험 같은 특별계정, 장기적으로 금리 민감도가 낮은 상품을 판매하는 전략으로 선회할 수밖에 없는 상황"이라고 밝혔다.

김정훈 기자 kim.junghoon2@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

'벚꽃추경' 공식화 한 정부, 규모는 얼마나 될까[재경부·기획처 주간계획]

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

‘싱글맘’ MZ 무당 노슬비, 뭉클한 비키니 자태 “튼살, 딸 낳은 흔적” [IS하이컷]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

트럼프 “호르무즈 해협 지키려면 군함 보내라”...韓 참여하나

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

“서울 떠나면 투자 흔들린다”…공제회 지방 이전, 현실성 없는 이유

성공 투자의 동반자마켓인

마켓인

마켓인

엔솔바이오, 골관절염 신약 글로벌 빅딜 급물살타나

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리