- 보험료 환급, 소득 보전 등 이색 간병보험 흥행

일본 인구구조 따라가는 한국…“참고자료 삼아 다양한 상품 개발 필요”

고령자 A씨(75)는 51세때 간병보험 상품에 가입했고 약 25년간 매달 보험료를 납부해왔다. 그러다 올해 건강등급이 양호하다는 판정을 받고 그동안 낸 보험료를 전액 돌려받았다.

위 사례는 일본의 한 보험사가 올해부터 판매를 시작한 간병보험 상품이다. 건강이 악화되면 간병이 필요한 상태로 판별돼 연금이 지급되고 반대의 경우엔 만기때 보험료를 전액 환급받는 식이다. 우리보다 일찍 초고령사회에 진입한 일본은 민간보험사들이 다양한 형태의 간병보험을 내놓으며 가입자 니즈를 충족해주고 있다.

하지만 국내에서는 간병보험 상품 개발이 다소 부진한 편이다. 정부가 장기요양보험 등 공적부문에서 이를 해결하려 하지만 서비스질이 떨어져 이용자 만족도가 높지 않은 실정이다. 이에 국내에서도 민간보험사가 만드는 다양한 간병보험이 필요하다는 주장이 제기된다.

일본은 2005년 전체 인구 중 만 65세 이상 인구가 20%를 넘는 초고령사회에 진입하며 간병에 대한 니즈가 존재해왔다. 이에 따라 일본에선 올해 처음으로 개발돼 인기를 끌고 있는 간병보험 상품들이 많다.

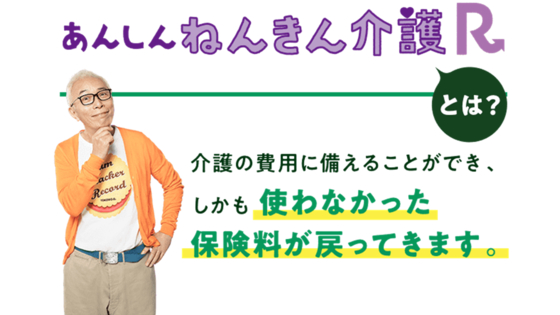

올해 8월부터 일본에서 판매된 도쿄해상안심생명 ‘안심연금개호R'은 가입자가 특정 나이까지 건강하면 납입 보험료 전액을 돌려준다. 고령자에게 일종의 ‘건강축하금’을 지급하는 셈이다.

가입 연령이 20~50세이면 70세, 51~55세는 75세, 56~65세는 80세에 환급을 진행한다. ‘건강하다’는 기준은 간병이 필요한 상태를 확인하는 요개호(要介護)로 판별한다. 요개호는 국내 장기요양등급과 비슷한 개념으로 등급이 낮을수록 요양상태가 양호하다는 뜻이다. 일본에서는 요개호가 2등급 이하면 건강하다는 판정을 받는다.

요개호 3등급 이상을 받으면 간병이 필요하다고 판단돼 가입한 간병보험의 연금이 시작된다. 이후 환급 기준 나이가 됐을 때 그동안 수령한 연금을 뺀 나머지 보험료를 돌려받는다.

예컨대 30세에 가입해 65세에 요개호 3등급 이상 판정을 받고 70세까지 간병연금을 150만엔(약 1564만원) 받았다면, 65세까지 납입한 보험료 189만엔(약 1971만원)에서 150만엔을 공제한 39만엔을 보험사가 환급해준다.

일본에선 '일'과 '간병'간 양립 문제도 중요한 사회적 과제로 떠오르고 있다. 일본 총무성에 따르면 일과 간병을 병행하는 인구는 346만명이다. 간병을 사유로 이직하는 직장인도 연간 10만명에 달한다.

물론 일본 육아・간병 휴업법은 고용보험에서 통상 93일간 휴업 급여(보험금)를 지급하지만, 93일이 초과하면 고용보험이나 기업이 소득감소를 보장하지 않는다.

이에 도쿄해상은 올 1월 ‘단체장기장해 소득보상보험(GLTD·Group Long Term Disability)’을 선보였다. 이 보험은 부모 등 가족 간병으로 본인 휴업 또는 단축 근무로 인한 소득 감소를 보장한다. 면책기간 90일이 지나면 보장이 시작된다.

예컨대 40세 남성이 월 830엔(약 8600원)의 보험료를 납입하면 최대 월 20만엔(약 208만원)을 3년간 지급받을 수 있다.

韓 초고령사회 목전…“간병 불안 해소할 보험 개발해야”

우리도 2018년 만 65세 이상 인구가 전체 인구의 14%를 넘는 고령사회에 진입했고 2025년에는 초고령사회 진입을 앞두고 있다. 보험연구원에 따르면 국내 65세 이상 고령자 수는 2030년 1296만명으로 증가할 것으로 전망된다. 장기요양 인정자 수도 2008년부터 지속적으로 증가하고 있는 추세다.

하지만 국내 요양서비스는 재가시설 중심이며, 요양시설의 60%가량이 9인 이하 소규모 시설이어서 서비스 질이 낮은 실정이다. 정부도 재정문제로 요양보험의 서비스 확대를 쉽게 나서지 못하고 있다. 결국 민간 부문에서 다양한 간병보험 상품이 개발돼야 한다는 지적이 나오는 이유다.

현재 국내 간병 관련 보험은 치매 및 중증질환 진단자금 지급이나 간병인 지원 보험정도에 그치고 있다. 이에 국내와 인구구조가 유사한 일본의 간병보험 개발 사례는 좋은 교보재가 될 수 있다. 시행착오는 줄이면서 고령층에 실질적으로 필요한 보장이 무엇인지 알 수 있기 때문이다.

이상우 보험연구원 금융소비자연구실 수석연구원은 “국내에서도 건강과 무병장수를 장려하고 고령자의 간병의료비 불안을 해소할 수 있는 간병연금보험 개발이 필요하다”고 말했다.

윤형준 기자 yoon.hyeongjun@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

협상 기대에도 흔들린 뉴욕증시…유가·금리 동반 상승 ‘이중 압박’[월스트리트in]

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[단독] ‘여명의 눈동자’ 제작사 측 “6년전 임금 미수와는 무관… 명예훼손 소지 있어” [직격인터뷰]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

배달 플랫폼 '왕좌의게임' 시작됐다[only이데일리]

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

'최윤범 백기사 교체' 재편…메리츠 6500억 단독 인수 가닥[only 이데일리]

성공 투자의 동반자마켓인

마켓인

마켓인

프레스티지바이오파마, 아바스틴 시밀러 상용화 초읽기...‘13조 시장 공략’[only 이데일리]

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리