- 카드사, 카드 수수료율 인상 두고 중대형가맹점과 갈등

신한카드, 0.26% 올려…마트협회 ‘카드거부’ 집단 행동

카드업계 “수수료 수익성 손실 매년 6900억원 추가 예상”

전문가 “소비자 편익 감소…이제는 시장 자율에 맡겨야”

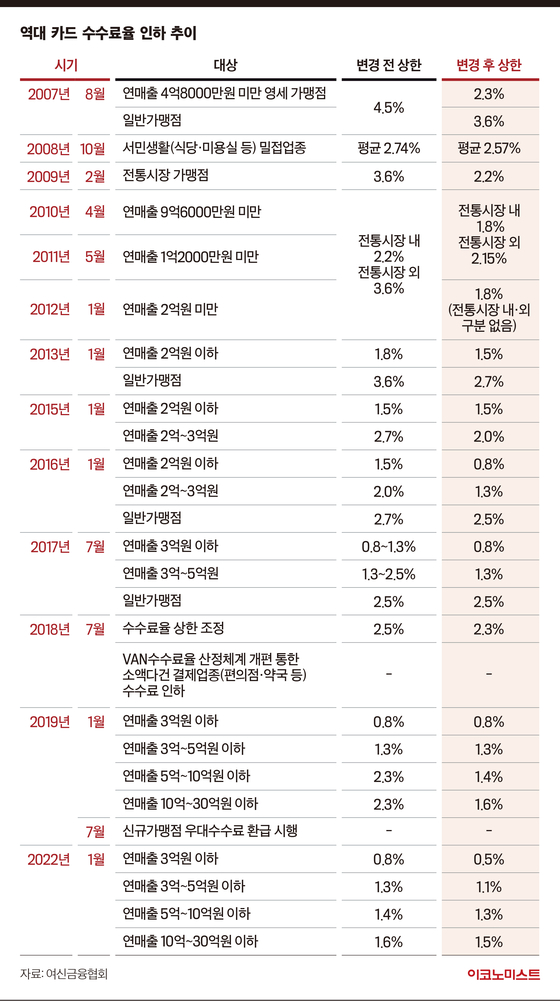

8일 카드업계에 따르면 최근 9개 카드사(신한·삼성·KB국민·현대·롯데·우리·하나·비씨·NH농협카드)는 연매출 30억원을 초과하는 중대형 가맹점에 0.02~0.26%포인트 수수료 인상을 요구했다.

우대 수수료율을 적용받는 연매출 30억원 이하의 중소·영세 가맹점은 약 287만8000곳으로 전체 가맹점의 96.2%에 해당한다. 우대 수수료율 적용 영세·중소가맹점 수는 역대 최대다. 지난해 상반기에는 278만6000곳, 하반기 283만3000곳이 우대 수수료율을 적용 받았다.

이에 카드사들은 수익성 손실을 우려해 중대형 가맹점의 수수료를 올린 것이다. 중대형 가맹점 측은 동네마트의 이익률은 평균 1.5% 수준이기 때문에 카드 수수료 2% 이상의 요구는 지나치다는 주장이지만, 카드업계는 결제 부문 비용이 증가하고 있어 수수료 인상이 불가피하다는 입장이다.

마트협회는 동네마트가 초대형가맹점과는 달리 협상력이 없어 카드사로부터 일방적 인상 통보를 받아 왔다며 불만을 표시하고 있다. 하지만 카드사들은 밴(VAN)사를 통하지 않는 일부를 제외하면 동네마트 등 일반가맹점의 수수료가 초대형가맹점의 평균 수수료보다 낮다고 밝혔다.

이 같은 카드사들과 가맹점 간의 갈등은 수수료 재산정 시기마다 발생해왔다. 지난 2019년 현대차가 카드 수수료율 인상분이 과도하다면서 신한·삼성·롯데카드의 카드 결제를 거부한 사례가 있다. 2000년대 초에는 이마트가 비씨카드의 수수료 인상 통보에 반발해 가맹계약을 해지한 후 7개월이 지나 수수료율 협상을 다시 진행한 적도 있다.

수수료 영업익 1317억원 적자…‘혜자카드’는 사라져가

여신금융협회에 따르면 2019~2020년 카드업계의 가맹점 수수료 부문은 1317억원의 영업손실을 기록했다. 앞서 2013~2015년 5000억원에서 2016~2018년 245억원으로 급감한 데 이어 최근 2년 새 적자로 전환한 것이다. 여기에 이번 수수료 인하로 인해 추가로 매년 6900억원 가량 수수료 수익이 감소할 것으로 예상된다.

카드사들이 가맹점들과 수수료 인상에 관해 재협상에 나설 가능성이 높지만, 결국 수수료율 조정분은 고객 혜택 축소로 이어질 것이라는 지적도 나온다. 이른바 ‘혜자카드’ 단종을 의미한다. 카드사가 비용을 절감하는 데는 소비자 혜택을 줄이는 방법이 가장 빠르기 때문이다.

이에 전문가들은 정부가 영세·중소가맹사업자를 보호하기 위해 수수료율 인하를 주도했지만, 정작 카드 소비자들의 혜택은 줄어드는 역설이 발생한다고 지적한다.

지난달 소비자권리찾기시민연대는 “적격비용 산정을 통해 영세가맹점 수수료 부담이 낮아진 점은 긍정적”이라면서도 “카드 수수료 인하에 따라 카드 혜택 축소 등 소비자 편익 감소가 우려된다”고 언급한 바 있다.

서지용 상명대 경영학부 교수는 “정부가 가맹점 우대 수수료율을 확대·적용하는 문제를 이젠 보류해야 할 때”라며 “수수료율 상한선만 정해놓고, 카드사와 가맹점의 협상을 통해 카드 수수료율이 정해질 수 있도록 시장 자율에 맡겨야 한다”고 조언했다.

차라리 가맹점이든 카드사든 시장지배력을 남용해 수수료율 결정을 왜곡할 경우 선진국처럼 자발적 집단소송제를 통해 해결하는 것이 바람직하다는 것이다.

한편 금융당국은 이 같은 문제가 계속되자 최근 출범한 ‘카드수수료 적격비용 제도개선 태스크포스(TF)’에서 해결 실마리를 찾겠다는 방침이다. TF를 통해 적극적으로 소통해 모두가 상생할 수 있는 효율적인 방안을 찾겠다는 게 금융당국의 입장이다. TF는 오는 10월 말까지 제도개선 방안을 검토한다는 계획이다.

윤형준 기자 yoon.hyeongjun@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

상가→주택 전환 추진...정부 ‘초단기 공급’ 카드 꺼낸다

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

‘환상 날밀기’ 김길리, 세계선수권 1000m 역전 금메달…임종언은 1500m 우승

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

트럼프 “호르무즈 지킬 군함 보내라"...韓 정부 결단 요구받나(재종합)

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

“서울 떠나면 투자 흔들린다”…공제회 지방 이전, 현실성 없는 이유

성공 투자의 동반자마켓인

마켓인

마켓인

상장 전후 대비되는 '텐배거' 로킷헬스케어...왜?

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리