- 국세청, 체납액 징수특례 제도 안내

수시 신청 가능…납세증명서 발급도

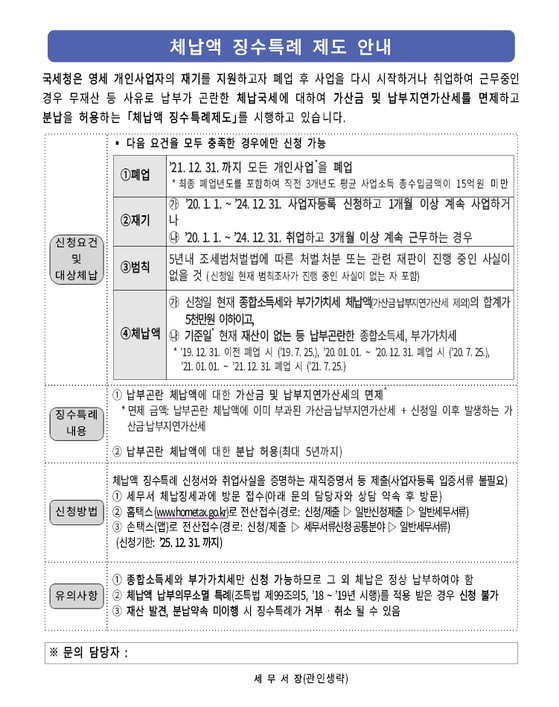

14일 국세청은 폐업한 개인사업자가 활용할 수 있는 체납액 징수특례 제도를 안내했다. 국세청은 2020년 3월부터 2025년 5월까지 이 제도를 한시적으로 운영하고 있다.

이 제도는 폐업 후 사업을 다시 시작하거나 취업한 개인 사업자가 형편이 어려워 세금을 체납하면, 납부 곤란 체납액에 부과한 가산금과 납부 지연 가산세를 면제하고 최대 5년간 분할 납부를 승인하는 내용을 담고 있다.

요건을 충족하는 대상자는 수시로 신청 가능하며, 징수 특례를 적용하는 체납액만 있으면 체납이 없다는 사실을 증명하는 납세증명서 발급도 가능하다.

제도의 혜택을 받기 위해서는 2020년 1월 1일부터 2024년 12월 31일까지의 기간 중에 사업자등록을 신청하고 사업을 개시해 신청일 기준 1개월 이상 계속 사업을 하고 있어야 한다. 취업은 신청일 기준 3개월 이상 근무 중이어야 한다.

또한 지난해 12월 31일 이전에 모든 사업을 폐업하고, 폐업 직전 3개 연도(최종 폐업일이 속하는 연도 포함) 사업소득 총수입금액의 평균이 15억원 미만이어야 한다.

이와 함께 폐업 후 새롭게 사업자등록을 신청하고 사업을 개시해 1개월 이상 계속 사업을 하고 있거나, 취업 후 3개월 이상 근무 중이어야 한다. 종합소득세와 부가가치세의 체납 합계액은 5000만원 이하여야 한다.

이 밖에도 체납액 납부 의무 소멸을 적용받으면 신청할 수 없다. 구체적으로 2018년부터 2019년까지 시행한 체납액 납부의무 소멸특례(조세특례제한법 제99조의 5) 적용 이력이 없어야 한다.

조세 범칙사실도 없어야 신청이 가능하다. 신청일 직전 5년 안에 조세범처벌법에 따라 처벌을 받은 사실이 없거나, 신청일 기준 조세 범칙사건에 대한 조사가 진행 중이지 않아야 한다.

징수 특례 신청은 가까운 세무서나 국세청 홈택스·손택스(모바일 홈택스)에서 진행할 수 있다. 취업자는 체납액 징수 특례 신청서와 재직증명서·급여계좌거래명세서(취업자인 경우만 해당)를 함께 제출하면 된다.

재창업자는 창업 사실을 세무서에서 확인할 수 있으므로 신청서만 제출하는 것으로 신청이 가능하다.

강필수 기자 kang.pilsoo@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

바이오플러스 '휴그로' 성장인자 기반 원료 제시…"세포 중심 접근"

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

이데일리

일간스포츠

‘스마일 가이’ 손흥민, 왜 ‘극대노’했나…1차전부터 괴롭힌 살라사르의 미친 태클

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

정국 흔든 ‘스마트폰 포착 사진’…갤럭시 S26, 국회 망원렌즈에 맞서다 [only 이데일리]

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[only 이데일리]수익성 둔화 속 승부수…강원랜드 2.3조 굴릴 운용사 찾는다

성공 투자의 동반자마켓인

마켓인

마켓인

외신이 주목한 딥노이드, '생성형 AI·글로벌' 쌍두 마차로 실적 퀀텀점프

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리