보험

재무 건전성 ‘빨간불 켜진’ 보험사...어린이보험 판매 늘리는 이유

- 금리인상기 RBC비율 '뚝뚝'

재무 건전성 도움되는 보장성보험인 어린이보험 등 판매 강화

특히 올해 5월에는 보험사들이 어린이보험 등 보장성보험 판매에 더 열을 올릴 것으로 예상된다. 최근 금리인상기에 접어들며 보험사의 재무 건전성 지표인 RBC(지급여력)비율이 계속해서 하락세를 보이고 있어서다.

어린이보험 개정 판매 ‘봇물’

KB손해보험은 5월 한달간 기존 판매 중인 ‘KB금쪽같은 자녀보험’의 일부 보장 내용을 한시적으로 확대한다. ‘질병 후유장해(3~100%)’ 특약을 최대 1억원까지 가입하도록 한시적으로 보장을 강화한 것이다.

MG손해보험은 지난달부터 기존 ‘(무)아이조아 어린이보험’의 개정 판매를 시작했다. 성조숙증 약제치료비, 틱장애 약물치료비와 5대생활질환수술비, 다빈치로봇특정수술비 등 수술비 보장과 암 관련 보장을 새로 신설했다.

어린이보험 업계 1위 현대해상은 ‘굿앤굿어린이종합보험Q’에 내향성 손발톱치료와 시술, 틱장애 역물처방 치료비, 질병 악안면 수줄 등 새로운 위험담보 3종을 담아 판매 중이다. 흥국화재도 ‘맘편한 자녀사랑보험’에 난청·발달장애 담보를 추가했다.

동양생명은 지난달 보험료 7년납 설계가 가능한 ‘우리아이미래보장보험’을 개정 출시했다. 대체로 보장성보험 보험료 납입기간은 10년, 15년, 20년으로 설계되는 편이지만 이보다 짧은 기간을 설정해 계약자가 더 빨리 해지환급금 100%를 보장받을 수 있게 했다.

하나생명도 지난달 ADHD, 중증 틱장애 등 행동 발달 장애 진단 급부 및 아토피성 피부염, 천식, 스마트폰 관련 질환 등을 보장하는 ‘(e우리아이보장보험’을 출시했다.

이밖에 ABL생명은 이달 가입자 스스로 필요한 보장을 골라 설계할 수 있는 ‘DIY(Do It Yourself)’ 콘셉트 ‘DIY ABL THE건강통합보험’을 출시했다. 이 상품은 재해사망을 집중 보장하며 고객이 연령, 병력유무, 경제상황 등을 고려해 갱신주기와 간편심사형을 선택할 수 있다.

최근 어린이보험이나 건강보험 등 가족보험 판매는 굳이 5월에 집중되지는 않는다는 것이 업계 관계자들의 전언이다. 어린이보험의 경우 3월 신학기가 시작되는 시기에 오히려 더 많이 팔리는 것으로 알려졌다. 하지만 5월의 경우 영업 현장에서 고객 수요가 확실히 증가하는 편이라 보험사 입장에서는 또 한번 마케팅에 열을 올릴 수밖에 없다.

특히 가족이 타깃인 보험은 보험사 입장에서 상품 운용이 안정적인 편이다. 주로 경제력을 갖춘 30~50대 계약자가 자녀 혹은 부모를 위해 상품에 가입하기 때문에 해지율이 낮아서다.

RBC비율 사수 필요…보장성 판매가 해답

저축보험은 받은 보험료를 만기 때 돌려줘야 한다. 이때 보험사에 쌓이는 저축보험료는 모두 부채로 잡히지만 돌려주지 않는 암, 건강보험 같은 보장성보험의 보험료는 자산으로 평가된다는 얘기다.

또한 최근 하락기조를 보이는 RBC비율 때문이라도 보험사들은 보장성보험 판매를 더 늘릴 것으로 예상된다.

대부분의 보험사들은 코로나19 저금리 기조 때 채권재분류에 나섰다. 만기보유증권을 매도가능증권으로 분류하면 RBC비율이 상승하는 효과가 있어서다. 하지만 금리가 오르는 시기에는 오히려 채권 가격이 떨어져 RBC비율이 하락하는 역풍을 맞을 수 있다.

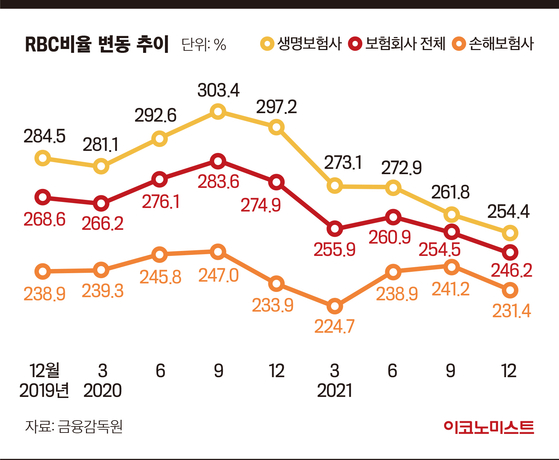

금융감독원에 따르면 2019년 12월 보험사 전체 RBC 평균 비율은 268.6%였지만 금리가 인상기조를 보이고 있던 지난해 12월에는 246.2%로 하락했다. 올 1분기에는 주요 보험사들의 RBC비율이 더 크게 하락한 것으로 알려졌다. 금감원은 보험사들에게 RBC비율을 150% 이상 유지하기를 권고하고 있다.

보험업계 관계자는 “RBC비율을 높이는 방법에는 유상증자나 후순위채 발행 등의 방법이 있지만 대부분의 보험사들이 이미 이를 실행한 상황”이라며 “최근 증시가 부진하며 변액보험 판매가 부진한 상황에서 보험사들은 자녀보험 같은 보장성보험 판매를 늘려서라도 재무 건전성 확보를 노리려 할 것”이라고 밝혔다.

김정훈 기자 kim.junghoon2@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

트럼프 “나토 도움 필요 없다…한국, 일본도 마찬가지”

세상을 올바르게,세상을 따뜻하게팜이데일리

이데일리

이데일리

[단독] 이장우 측, 대금 미납 의혹에 “중간업체 대표 잘못 인정 녹취 있어” (종합)

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

트럼프 “나토 도움 필요 없다…한국, 일본도 마찬가지”

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[only 이데일리]수익성 둔화 속 승부수…강원랜드 2.3조 굴릴 운용사 찾는다

성공 투자의 동반자마켓인

마켓인

마켓인

정광호 비엘팜텍 CTO “과장도 과소평가도 금물…'ML-301' ADC 페이로드 잠재력”

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리