전문가 칼럼

10년 전 돌아가신 아버지, 상속세가 5억원? [백만인의 절세솔루션]

- 상속세 부과제척기간은 상속세 법정 신고기한으로부터 15년 이내

사망 당시 채무, 공과금, 장례비 등 상증세법상 공제항목 체크

상속세 부과대상 확대에 따라 상속세 납부 위한 장기금융상품 중요

A씨는 최근 관할세무서로부터 상속세 과세예고통지서를 받고 당황스러웠다. 10년 전에 돌아가신 아버지의 상속재산에 대하여 상속인인 A씨를 포함한 자녀들이 상속세 신고를 하지 않아 관할세무서에서 상속재산가액을 확정하여 상속세 5억원을 물리겠다는 내용이기 때문이다. 현행 우리나라의 상속세 및 증여세법(이하 ‘상증세법’)에서는 피상속인이 사망하면 상속인은 사망한 날이 속하는 달로부터 6개월 이내에 상속세를 신고·납부하도록 규정하고 있다. 세무서에서 피상속인의 상속재산에 대해 상속세를 물릴 수 있는 부과제척기간은 상속세 법정신고기한으로부터 15년 이내이므로 국세청은 A씨 아버지 사망일로부터 10년이 지난 현재도 얼마든지 상속세를 부과할 수 있다. 그렇다면 A씨가 상속세 고지예상세액을 줄일 수 있는 방법은 없을까?

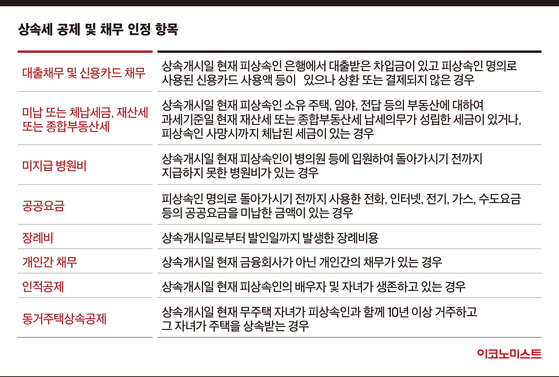

피상속인인 아버지 사망 당시의 조세채무, 금융회사 및 개인간 채무, 공과금, 장례비 등 상증세법상 공제항목이 있는 경우 이와 관련된 문서 등을 세무서에 제출하면 된다.

실제로 A씨는 아버지가 돌아가신 시점의 부동산등기부등본을 확인해 은행 대출채무 2억원, 재산세 과세기준일인 6월 1일 현재 지방자치단체에서 7월과 9월에 돌아가신 아버지 명의로 과세한 재산세 500만원, 아버지가 돌아가신 시점까지 병원비 등 미지급금액 1000만원, 보관중이던 아버지 장례식 관련 장례비 900만원 영수증을 관할세무서에 제출하여 상속세 본세 3200만원과 가산세 약 33800만원 합계 7000만원 정도를 절감할 수 있었다.

부모님이 질병, 노환 등으로 돌아가시는 경우 상속인 자녀들은 반드시 돌아가신 부모님 소유 재산을 조회하고 필요 서류를 징구하여 상속개시일로부터 6개월 이내에 상속세 신고·납부를 하는 것이 절세에 도움이 된다는 것을 알고 있어야 한다. 또 최근 몇 년 간 상속세 부과 대상이 확대됨에 따라 부모님이 고액자산가가 아니더라도 장기금융상품 등에 가입하여 상속세 납부재원을 미리 준비하는 것이 현명하다.

※ 메트라이프생명 노블리치 솔루션랩은 2005년 외국계 보험사 최초로 설립한 VIP 전담 자산 관리 조직 ‘노블리치센터’의 산하 조직이다. 전문직종사자 및 자산가 등에 특화된 솔루션, 법인 및 기업가를 위한 솔루션 개발에 역량을 집중하고 있다.

이용연 메트라이프생명 노블리치센터 솔루션랩 세무사

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

美 억만장자 “달러 붕괴하고 비트코인·스테이블코인 뜰 것”

세상을 올바르게,세상을 따뜻하게팜이데일리

팜이데일리

팜이데일리

‘환상 날밀기’ 김길리, 세계선수권 1000m 역전 금메달…임종언은 1500m 우승

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

트럼프 “호르무즈 지킬 군함 보내라"...韓 정부 결단 요구받나(재종합)

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

“서울 떠나면 투자 흔들린다”…공제회 지방 이전, 현실성 없는 이유

성공 투자의 동반자마켓인

마켓인

마켓인

상장 전후 대비되는 '텐배거' 로킷헬스케어...왜?

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리