증권 일반

10만원 근접한 SK하이닉스…저가 매수 기회 vs 반등 이르다

- 중국발 코로나 봉쇄·낸드 점유율 하락으로 주가 부진

상상인證 “10만원~10만6000원은 중장기 매수 타이밍”

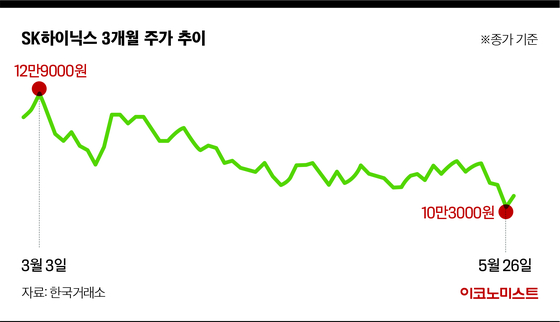

27일 한국거래소에 따르면 지난 26일 SK하이닉스는 전날보다 4.63% 빠진 10만3000원에 장 마감했다. 이는 지난해 10월 29일 10만3000원을 기록한 이후 가장 낮은 수준이다. SK하이닉스 주가는 지난 24일부터 26일까지 3거래일 연속 하락했다. 최근 1주 간(5월 23~27일) 주가 하락률은 6.19%에 달한다.

SK하이닉스, 최근 3개월 간 11만원대 맴돌아

중국발 코로나 봉쇄로 인한 수요 둔화 등으로 글로벌 낸드플래시 시장 점유율이 하락한 점도 SK하이닉스 주가에 부담을 줬다. 시장조사업체 트렌드포스에 따르면 SK하이닉스와 자회사 솔리다임의 올해 1분기 합산 시장점유율은 18%로 나타났다. 지난 분기(19.5%)보다 1.5%포인트 빠진 수치다.

매출도 줄었다. SK하이닉스와 솔리다임의 낸드플래시 매출은 전 분기보다 10.7% 감소한 32억2500만달러(약 4조851억원)로 나타났다. 중국 스마트폰 시장이 휘청이면서 점유율 하락과 매출 부진에 영향을 줬다. 실적 부진에 외국인 매도세가 몰렸고 SK하이닉스 주가는 크게 빠졌다.

다만 이날 코스피 시장에선 2.91% 오른 10만6000원에 마감했다. 간밤 미국 증시에서 주요 반도체 기업들의 주가가 오르면서 투자 수요가 몰린 영향으로 보인다. 26일(현지시간) 뉴욕증권거래소(NYSE)에서 필라델피아반도체지수는 111.68p(3.87%) 오른 2994.61를 기록했다. 엔비디아는 저조한 실적에도 불구하고 5.16% 상승 마감했다. AMD(6.6%), 마이크론(4.0%), 인텔(3.0%), 퀄컴(2.8%) 각각 올랐다. 엔비디아는 2분기 실적 전망치가 시장 기대치를 밑돌면서 시간 외 거래에서 하락했지만 개장 이후 반등했다.

“악재 다 나왔지만 수요 회복 신호 약해”

개인 투자자들은 SK하이닉스의 주가 하락세를 ‘저가 매수’ 기회라고 보고 매수에 나섰다. 한국거래소에 따르면 이번주(5월23일~5월26일) 개인은 SK하이닉스를 4288억원어치 순매수했다. 반면 기관은 2196억원, 외국인은 2137억원 순매도했다.

다만 증권가 전망은 엇갈린다. ‘저가 매수’기회로 판단해 분할 매수를 추천하는 의견도 있지만, 당분간 실적 개선세가 뚜렷하지 않을 것이란 우려도 나온다. 김장열 상상인증권 연구원은 “진정한 중장기 투자자(1년 전후)라면 10만원에서 10만6000원에서는 SK하이닉스를 분할 매수할 때”라면서 “중국 데이터센터업체 오더 축소 루머, 미국 데이터센터 사용 기한 연장 가능성 제기, 엔비디아 2분기 매출 가이던스 실망, 1분기 SK하이닉스 낸드 시장점유율 하락 등 상상 가능한 악재 변수가 모두 나온 점이 불행 중 다행”이라고 말했다. 상상인증권은 목표 주가를 기존 12만5000원으로 유지했고 투자 의견은 ‘중장기 주가 상승’으로 상향했다.

남대종 이베스트투자증권 연구원은 “SK하이닉스가 3분기 성수기에 접어들면서 실적 개선은 이어가겠지만 수요 회복 신호는 약하다”면서 “글로벌 모바일 업체들의 판매 목표가 낮아지고 있고 PC 업체들의 메모리 반도체 재고 수준도 높아질 것”이라면서 “디램(DRAM) 주문량이 급격히 증가해 수급이 개선될 것이라고 보기엔 이르다”고 전망했다.

홍다원 기자 hong.dawon@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

이민우, 신화 ‘4번째’ 품절 실감나네…♥이아미와 웨딩화보 [IS하이컷]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

이데일리

이데일리

이휘재, 취재진 신경 쓰였나... ‘불후’ 녹화장 조용히 입장

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

호르무즈 호위 연합 발표에…전투함 파견 딜레마 빠진 한국

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

한산한 3월 회사채 시장…교보증권·한솔테크닉스, 발행 채비

성공 투자의 동반자마켓인

마켓인

마켓인

올릭스 차세대 ALK7 타깃 비만약, '글로벌 빅파마' 언급되는 이유

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리