은행

“믿을 곳은 은행 뿐” 뭉칫돈 은행으로 이동한다 [역머니무브 가속화①]

- 가계의 요구불예금 158.3조원…1년 새 32.8% 급증

정기예·적금, 감소세에서 증가세로

증시 하락장에 안전자산 선호 추세 뚜렷…대출금리 상승도 부추길 듯

주가가 무너지고 금리가 오르면서 투자자들의 자금이 은행으로 이동하고 있다. 이른바 ‘역(逆)머니무브’ 시대가 온 것이다. 인플레이션에다 경기 침체 우려가 겹친 영향에 원금을 지킬 수 있는 은행으로 자금이 이동하는 현상이다. 은행들도 수신금리를 높이며 자금 유치에 적극적이라 이런 현상은 당분간 계속될 전망이다.

은행으로 되돌아가는 자금…증가 속도 빨라져

기업의 요구불예금 잔액도 지난 4월 말 121조8790억원으로 1년 전 같은 기간보다 16.9% 증가했다. 요구불예금은 입출금이 자유롭고 가입 대상이나 예치 기간 등의 제한이 없는 저금리성 상품을 말한다.

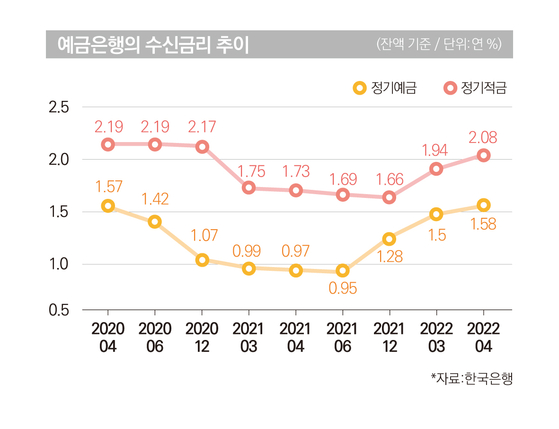

올해 4월 말 가계와 기업을 합산한 정기예금과 정기적금 잔액 역시 지난해 같은 기간보다 각각 9.6%, 6.8% 증가한 663조1413억원, 482조8131억원을 기록했다. 지난해 4월엔 전년 동기 대비 3.7%, 5.1% 감소하며 자금이 오히려 줄었는데, 올해 들어와 증가세로 바뀐 모습이다. 정기예금과 정기적금은 요구불예금보다 이자가 높다는 장점이 있지만, 반대로 자금을 장기간 예치해야 이자를 받는다는 단점이 있다. 올해는 증시 불황이 심해지며 자금을 은행에 장기간 묶어두려는 심리가 작용한 것으로 분석된다.

국내 주요 은행인 5대 은행으로 봐도 마찬가지다. KB국민·신한·하나·우리·NH농협은행 등 5대 은행의 총 수신(예·적금 등) 잔액은 5월 말 기준으로 1820조9374억원을 기록했다. 지난해 말과 비교하면 5대 은행의 수신액은 66조5787억원 확대됐다. 2020년 말부터 2021년 6월까지 5대 은행의 수신 규모는 57조2000억원 증가했는데, 올해 들어 자금 유입 규모가 더 확대됐다.

은행 예·적금 금리 높아진다

은행들은 특판을 통해 고금리 수신 상품을 계속 내놓고 있다. 신한은행은 30만좌 한도로 비대면 전용 상품 ‘신한 쏠만해 적금’을 6월 8일 내놨다. 우대금리를 더한 최고 금리는 연 5%에 달한다. 우리은행도 같은 달 22일 최대 연 3.2%를 주는 ‘2022년 우리 특판 정기예금’을 출시했다. 우대금리 조건이 없어 가입 기간에 따라 누구나 높은 금리를 받을 수 있다.

은행연합회에 따르면 5월 신규 취급액 기준 코픽스는 4월보다 0.14% 높아진 1.98%로 집계됐다. 그만큼 은행들이 최근 들어 많은 이자를 주고 자금을 유치하고 있다는 의미다. 코픽스는 국내 8개 은행이 취급한 예·적금, 은행채 등 수신금리 변동이 반영된다.

은행의 수신금리 상승은 하반기에도 계속될 전망이다. 업계에 따르면 한은은 7월 기준금리를 0.5%포인트 인상하는 ‘빅스텝’을 단행할 가능성이 높다. 아울러 연말에 기준금리는 최고 2.75%까지 높아질 것으로 전망된다. 기준금리가 오르면 은행의 대출금리만 아니라 예·적금 금리도 오를 수밖에 없다.

대출 이자부담도 가중…영끌족은 옛말

실제로 5월 신규 취급액 코픽스(1.98%)는 2019년 3월 이후 가장 높았다. 상승 폭도 0.14%포인트로 4월(0.12%포인트)보다 커졌다. 이에 4대 은행의 주담대 변동금리(신규 코픽스 연동)는 현재 연 3.690∼5.681% 수준이다. 반년 만에 상단이 0.611%포인트 높아졌다.

서영수 키움증권 이사는 “저원가성 예금의 이동 속도는 은행의 순이자마진 지속 여부, 나아가 채무 재조정의 여력을 결정짓는 중요한 변수”라며 “은행과 비은행의 조달금리가 가파르게 상승하면 순이자마진이 하락할 뿐 아니라 대출 금리도 동반 상승해 채무 불이행 위험을 높이는 요인으로 작용할 수 있다”고 설명했다.

이용우 기자 ywlee@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

사지마비 신경회복 BCI, 미·중 상용화 경쟁 본격화[클릭, 글로벌 제약·바이오]

바이오 성공 투자, 1%를 위한 길라잡이이데일리

마켓인

이데일리

‘환상 날밀기’ 김길리, 세계선수권 1000m 역전 금메달…임종언은 1500m 우승

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

유철환 시절 '대웅제약 민원 셀프접수'...권익위 국장 직위해제[only 이데일리]

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

한산한 3월 회사채 시장…교보증권·한솔테크닉스, 발행 채비

성공 투자의 동반자마켓인

마켓인

마켓인

상장 전후 대비되는 '텐배거' 로킷헬스케어...왜?

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리