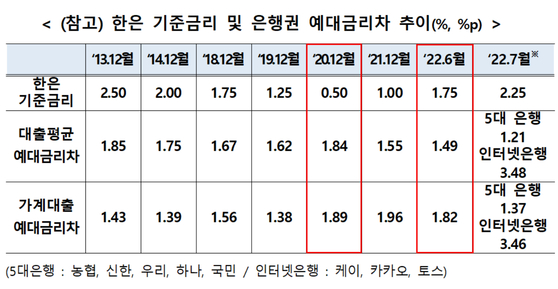

- 기준금리 0.5%일 때 예대금리차 1.84%p…6월엔 1.49%p

‘이자장사’ 비판 거세지자 우대금리·수신금리 높인 영향

美 주요 은행, NIM 빠르게 높아져

제로금리 때보다 낮아진 은행의 예대금리차

기존에는 개별 은행이 경영공시 항목 중 하나로 예대금리차를 자체 공시해왔기 때문에 은행 간 비교가 어려웠고, 공시주기도 3개월로 길어 적시성 있는 정보 제공이 어려웠다. 은행연합회는 이번 공시 개선으로 정확한 금리정보를 금융소비자에게 제공하게 됐다면서 “올해 상반기 중 이번 공시체계 개선이 은행권 여·수신 금리 및 소비자 부담에 미치는 영향 등을 모니터링해 나가겠다”고 밝혔다.

예대금리차는 은행의 평균 대출금리에서 저축성 수신금리를 제한 것을 말한다. 여기서 대출금리는 해당 월에 신규 취급한 가계대출 및 기업대출의 가중평균금리를 의미한다. 이 숫자가 클수록 다른 은행보다 수신금리가 낮거나 대출금리가 높은 것으로 해석될 수 있다.

이번 예대금리차 개선안은 윤 대통령이 후보 시절부터 강조해온 금융분야의 주요 정책으로, 기준금리 상승기에 은행이 대출금리만 높여 이자장사를 한다는 지적을 개선해야 한다는 데서 시작했다.

이후 8월 예대금리차 공시가 예정되면서 은행마다 앞다퉈 대출 우대금리를 적용하기 시작했고, 수신금리를 높이기 시작했다. 이에 ‘은행연합회 소비자포털 내 금리정보 공시 개선’ 자료에 따르면 올해 7월 KB국민·신한·하나·우리·NH농협은행 등 5대 은행의 대출평균 예대금리차는 1.21%포인트에 불과한 것으로 나타났다. 가계대출 예대금리차는 1.37%포인트를 기록했다.

특히 올해 6월 기준금리가 1.75%일 때 은행권의 대출평균 예대금리차는 1.49%포인트를 기록했다. 2020년 12월 기준금리가 0.50%까지 낮아졌던 당시 은행권의 예대금리차인 1.84%포인트보다 오히려 낮아졌다. 일반적으로 금리 인상기에는 예대금리차가 커져 은행의 수익성이 높아진다. 하지만 올해 들어서는 기준금리가 높아지는 상황에서도 예대금리차가 반대로 계속 하락한 것이다.

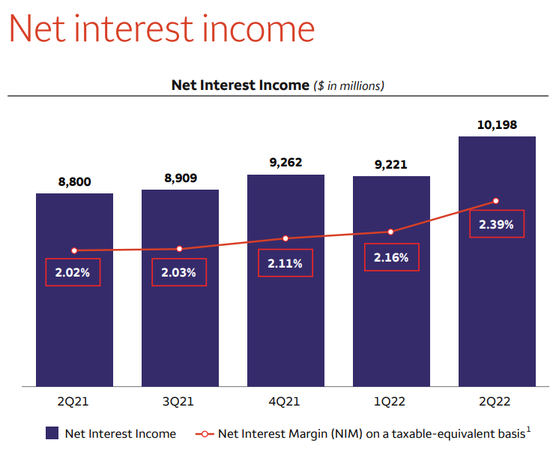

美 웰스파고 2분기 순이자마진 2.39%, 국민은행은 1.69%

순이자마진은 자산을 운용해 낸 수익에서 조달비용을 뺀 나머지를 운용자산 총액으로 나눈 수치다. 은행의 대표적 수익성 지표로 예금과 대출의 금리 차이에서 발생한 수익과 채권 등 유가증권에서 발생한 이자도 포함된다.

최근의 국내은행 NIM 개선은 미국의 주요 은행과 비교해 한참 낮다. 미국의 대표적 상업은행인 웰스파고의 올해 2분기 순이자마진은 2.39%까지 높아졌다. 지난해 말과 비교하면 0.28%포인트 개선됐다.

이는 미국의 중앙은행인 연방준비제도(Fed·연준)가 5월 연방공개시장위원회(FOMC)에서 22년 만에 빅스텝(한 번에 0.25%포인트 인상)을 단행하고, 6월에는 자이언트스텝(한 번에 0.75%포인트 인상)을 결정하는 등 빠르게 기준 금리를 올린 영향이다.

하반기로 갈수록 미국 은행의 순이자마진은 더 나아질 것으로 예상된다. 이미 7월에 미 연준이 두 번째 자이언트스텝을 단행했고, 9월에도 빅스텝 이상의 기준금리 인상을 예고한 만큼 대출 금리 상승에 따라 은행 수익성이 커질 수 있기 때문이다.

한 시중은행 관계자는 “예·적금 금리가 인상되면 그만큼 코픽스가 높아져 이에 연동된 대출 금리도 자연스럽게 오른다”며 “다만 최근 금융시장 불안이 커짐에 따라 대출 우대금리와 금융지원이 이뤄졌고, 수신금리도 높아지는 상황”이라고 설명했다.

이용우 기자 ywlee@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

동맹은 외면, 내부선 분열…'사면초가' 트럼프, '관세 보복 카드' 꺼내나

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

일간스포츠

‘스마일 가이’ 손흥민, 왜 ‘극대노’했나…1차전부터 괴롭힌 살라사르의 미친 태클

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

정국 흔든 ‘스마트폰 포착 사진’…갤럭시 S26, 국회 망원렌즈에 맞서다 [only 이데일리]

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[only 이데일리]수익성 둔화 속 승부수…강원랜드 2.3조 굴릴 운용사 찾는다

성공 투자의 동반자마켓인

마켓인

마켓인

외신이 주목한 딥노이드, '생성형 AI·글로벌' 쌍두 마차로 실적 퀀텀점프

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리