보험

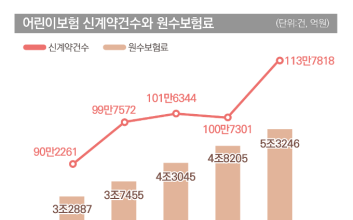

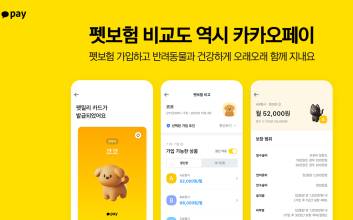

카카오페이가 반려동물을 위한 여러 보험 상품을 한눈에 살펴볼 수 있는 ‘펫보험 비교’ 서비스를 업계 최초로 선보인다고 18일 밝혔다.‘펫보험 비교’는 혁신금융서비스로 보험상품 비교・추천 서비스가 시행된 후 카카오페이가 가장 먼저 출시하는 서비스다. 카카오페이는 반려동물과 함께 사는 인구가 1000만 명을 넘어섰지만 펫보험 가입률은 아직 1%대인 상황에서 플랫폼의 강점을 살려 펫보험의 인지도와 관심을 높이고, 사용자들이 다양한 펫보험의 정보를 쉽게 이해할 수 있도록 ‘펫보험 비교’ 서비스를 준비했다.현재 삼성화재, 현대해상, KB손해보험 3개사의 상품을 만나볼 수 있으며, 제휴 보험사 확대는 검토 및 협의 중이다.카카오페이의 ‘펫보험 비교’ 서비스의 특징은 쉬운 접근성과 사용자 중심의 UI·UX다. 보험사를 하나하나 찾아볼 필요 없이 전 국민이 사용하는 카카오톡 및 카카오페이앱에서 여러 보험사의 펫보험 상품을 추천받고 한눈에 비교할 수 있고, 갱신형 상품과 재가입형 상품을 함께 비교해 가입할 수 있다.반려동물의 정보를 담은 ‘펫밀리 카드’로 친숙도를 높였으며, 사용자가 복잡하게 신경쓰지 않도록 ‘펫밀리 카드’ 및 등록해둔 관심 정보에 맞춰 반려동물에 유용한 소식을 카카오톡 알림톡으로 안내하여 미리 챙길 수 있도록 했다. 또한 어려운 보장 항목들을 선택하는데 도움이 될 수 있도록 가장 많이 가입하는 조건으로 먼저 보여준 후 필요에 따라 변경할 수 있도록 했다.서비스 이용 방법은 간단하다. 먼저, 펫보험 비교를 위해 반려동물의 정보를 등록하고 ‘펫밀리 카드’를 발급한다. ‘펫보험 비교하기’에서 약관 동의 후 ‘강아지’와 ‘고양이’ 중 반려동물 종류를 선택하고, 성별·견종·이름·생년월일 등 간단한 정보를 입력한 후 반려동물에게 어울리는 캐릭터를 선택하면 ‘펫밀리 카드’가 발급된다. 정보 입력 시 슬관절(슬개골), 피부, 구강 중 반려동물에게 걱정되는 항목을 선택해두면 유용한 정보를 받을 수 있다. 여러 반려동물을 키우는 경우에는 ‘추가 등록하기’를 통해 새롭게 ‘펫밀리 카드’를 발급받으면 된다.정보 등록을 완료하면 가장 많이 선택하는 조건을 기준으로 가입 가능한 보험 상품이 월 예상 보험료와 함께 조회된다. 보험료 갱신 기간, 보장 비율, 1일 보장 금액, 자기부담금 등 가입 조건은 원하는 대로 자유롭게 설정하고 변경할 수 있다. 가입 가능한 상품은 갱신형 상품과 재가입형 상품으로 나누어 비교해 볼 수 있어 사용자가 본인의 반려동물에 따라 적합한 상품을 선택해 가입할 수 있도록 했다.조회된 상품 중 하나를 선택하면 일 수술비, 연 의료비, 연 수술비, 슬개골, 피부병, 구강질환, MRI/CT, 치과치료, 견주 보장 등 상세한 보장 범위를 바로 확인할 수 있다. 각 상품의 조건을 한 번에 살펴보고 가장 최적이라고 판단되는 보험의 상세 페이지에서 ‘보험 가입하기’를 누르면 해당 보험사로 바로 이동하여 가입을 완료할 수 있다. 카카오페이 ‘펫보험 비교’ 서비스는 카카오톡과 카카오페이앱 ‘전체’ 탭의 ‘보험’ 영역에서 이용할 수 있다.

![초고령화 사회 진입에…노후보장 ‘시니어보험’ 들어볼까 [보험톡톡]](https://image.economist.co.kr/data/ecn/image/2024/11/15/ecn20241115000074.353x220.0.png)

![반려동물 시장 ‘폭풍 성장’하는데…펫보험 가입률 1%대, 왜? [이코노Y]](https://image.economist.co.kr/data/ecn/image/2024/09/19/ecn20240919000024.353x220.0.jpg)

![이달 열리는 펫보험 비교·추천, 車보험보다 기대되는 이유 [이코노Y]](https://image.economist.co.kr/data/ecn/image/2024/06/03/ecn20240603000050.353x220.0.jpg)

![“늘 마지막이라고 생각”… 예예, 미워할 수 없는 ‘킹’ 유발자 [IS인터뷰]](https://image.isplus.com/data/isp/image/2025/03/11/isp20250311000307.400.0.jpg)

![인터스텔라 한 편 뚝딱... 집에서 보는 ‘실감나는 우주’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/03/16/isp20250316000120.400.0.jpg)