- 1년 사이 여·수신 금리 모두 빠르게 올라

대출 금리, 연 3.5~4.5%가 전체 대출의 절반 이상

2억원 주담대 금리, 4.5%로 오르면 月 ‘101만원’ 갚아야

대출자 절반 이상, ‘연 3.5~4.5%’ 금리로 받아

한은이 발표한 ‘2022년 5월 금융기관 가중평균금리’에 따르면 신규취급액 기준 가계대출 금리 연 3.5~4.5% 비중은 전체의 53.4%로 절반을 넘었다. 지난해 같은 기간엔 5.1%에 불과했다. 금리가 연 2.5% 미만의 비중은 지난해 5월 37.8%에서 올해 5월 2.2%로 감소했다.

문제는 5월 가계대출 금리에서 연 5.0% 이상 되는 비중도 지난해 5월보다 6.7%포인트 커진 11.1%를 기록했다는 점이다. 이 비중은 기준금리 인상으로 하반기로 갈수록 더 높아질 가능성이 높다. 한은 금융통화위원회는 7월 13일 기준금리를 발표할 예정인데, 한 번에 금리를 0.5%포인트 높이는 ‘빅스텝’을 실행할 것으로 예상된다.

2억원 주담대 원리금 상환액…월 73만→101만원

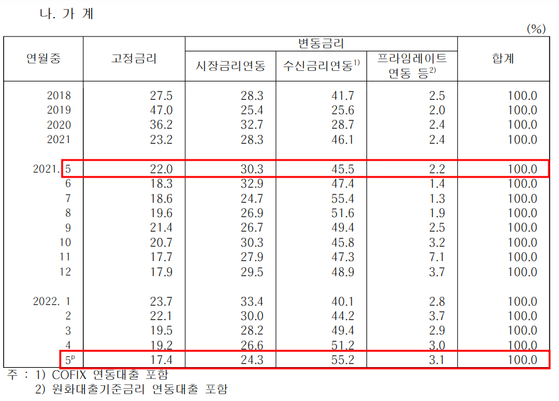

변동금리 비중이 높아지는 것은 1년 만에 가계대출 금리가 빠르게 인상돼 변동금리보다 높은 수준의 고정금리에 대한 부담이 크기 때문이다. 하지만 한은의 기준금리 추가 인상이 예고된 만큼 앞으로 변동금리 차주의 이자부담은 더 확대될 것으로 보인다.

예를 들어 2억원의 주담대를 연 2.0%로 받았을 경우 원리금상환액은 매월 73만원이지만, 금리가 4.0%로 높아지면 월 95만원으로 올라 이자부담이 20만원 이상 커진다. 금리가 4.5%까지 높아지면 월간 부담해야 할 원리금상환액은 101만원이 돼, 월 100만원을 넘게 된다.

특히 비은행의 경우 대출 금리가 높아 이자 부담은 더 클 것으로 예상된다. 한은에 따르면 신용협동조합과 새마을금고의 가계대출 금리는 5월에 4.62%까지 높아졌고 상호저축은행은 13.14%를 기록했다.

한은은 이런 이유로 ‘빚투’에 대한 위험성을 경고하고 있다. 6월 22일 발표한 ‘2022년 상반기 금융안정보고서‘에 따르면 가계의 신용대출 등 기타대출 증가율과 주가 상승률 사이의 상관관계는 2012~2019년 0.16에서 2020~201년 0.86으로 대폭 높아졌다. 이 수치는 1에 가까울수록 주식시장 하락과 연계된 가계대출의 채무상환 위험이 커지고 있다는 것을 말한다. 최근 이 수치 상승은 국내외 주식 하락만 아니라 영끌과 빚투로 인한 이자부담이 겹친 영향이다.

노형식 한국금융연구원 연구위원은 “전체 가구 중 17.2%는 연 소득의 대부분을 빚을 갚는데 쓰는 이른바 ‘적자가구’”라며 “물가 및 금리상승이 계속되면 필수 소비 지출과 이자 지급액이 증가하면서 흑자가구의 가계재무 상태도 취약해질 가능성이 있다”고 전했다.

이용우 기자 ywlee@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![산적 같은 비주얼로 드럼 치는 남자를 아시나요 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/30/isp20260330000057.400.0.png)

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

석유유통협회 "최고가격제에 대리점 위기…도매 공급가 낮아져야"

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

'실바 부상 투혼' GS칼텍스, 도로공사 꺾고 5년 만에 챔프전 정상 등극 [IS 장충]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

트럼프 "빌어먹을 호르무즈 열어라"...7일 대대적 공격 경고

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]WGBI 삼킨 중동發 악재…기업 조달 CP 선호 이어질듯

성공 투자의 동반자마켓인

마켓인

마켓인

"현직 피부과 의사가 직접 만든 피부미용의료기기기업"[아그네스메디컬 대해부①]

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리