- 은행 대비 금리 경쟁력 약화...저축보험 수요 꾸준히 감소할 듯

올해 수입보험료 전망도 암울

은행에 쏠리는 저축 수요…"저축보험료 줄어든다" 전망

27일 은행연합회 공시에 따르면 4대 은행의 1년 만기 정기예금과 적금 금리 상단은 각각 3.40%와 5.50%로 나타났다. 지난해 1~2% 수준이던 은행 예·적금 금리는 빠르게 인상되고 있는 것이다.

하지만 보험사 저축보험 상품 금리는 2%대에 그치고 있다. 지난 26일 기준 국내 생명보험사 일반 저축보험 평균 공시이율은 2.15~2.70%대다. 은행의 저축상품에 비해 매력이 떨어질 수밖에 없다.

실제로 KB국민은행·신한은행·하나은행·우리은행·NH농협은행 등 5대 은행의 지난 21일 기준 정기예금 잔액은 704조4484억원으로 지난달 말보다 약 20조원 증가한 것으로 나타났다. 정기적금 잔액도 4991억원 늘어난 37조9634억원을 기록했다.

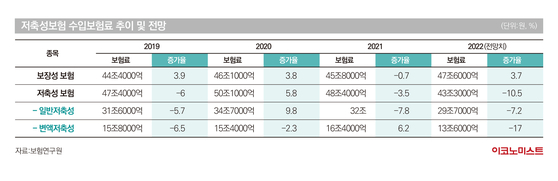

이처럼 저축상품 수요가 은행에 쏠리면서 올해 보험사 저축성보험 수입보험료는 더욱 줄어들 전망이다. 보험연구원에 따르면 올해 생명보험 수입보험료는 저축성보험 부진으로 전년 대비 1.9% 감소할 것이라고 분석됐다. 보장성보험은 질병 및 건강보험 판매 확대로 전년 대비 3.7% 성장이 전망되지만, 일반저축성보험은 은행 예・적금 금리 상승에 따른 금리 경쟁력 약화로 전년 대비 7.2% 감소할 것으로 예상되기 때문이다.

저축보험은 가입자가 가입기간 동안 보험료를 납부하고 만기 때 목돈을 탈 수 있는 저축상품이다. 과거 고금리 시절 보험사들은 저축성보험을 적극 판매했고 보험료를 대거 거둬들여 자산을 형성하는 데 성공했다. 보험사들은 이 돈을 굴려 투자수익을 내며 거대 자산을 거느리게 됐다. 현재의 보험사 성공 토대가 저축성보험이였던 셈이다.

하지만 내년부터 새 회계기준이 적용되면 가입자에게 받은 저축보험료는 보험사 회계장부에서 모두 부채로 인식된다. 저축보험료는 만기 때 모두 돌려줘야 할 돈이기 때문이다. 이에 보험사들은 재무건전성 제고 차원에서 지난 몇년간 저축성보험 판매를 줄이고 보장성보험 판매를 늘려왔다.

실제로 지난해와 올해 보험사들이 내놓은 신규 저축성보험 상품은 '0'개다. 한 보험사 관계자는 "기존 판매하던 저축성보험 상품도 사업비가 덜 드는 온라인용 상품으로 전환하고 있다"며 "절대라고 단언할 수는 없지만 현재로서는 저축성보험 신상품 계획이 없다"고 밝혔다.

사정이 이렇다보니 저축성보험 수입보험료는 2020년 이후 꾸준히 감소 추세를 보인다. 보험연구원에 따르면 저축성보험 수입보험료는 2019년 47조4000억원에서 2020년 50조1000억원을 넘어섰다. 하지만 2021년 48조4000억원으로 줄었고 올해는 43조3000억원까지 감소할 것으로 전망됐다.

심지어 올해는 저축성보험 가입자들의 10년 만기가 줄줄이 진행되는 해다. 2012년 보험사들은 저축성보험 집중 판매에 나선 바 있는데, 그 당시 모집한 보험의 만기가 돌아오는 것이다. 저축성보험 만기 후 재가입 수요가 많다는 점을 감안하면 올해 저축성보험료는 다시 증가할 여지가 있지만, 그럼에도 올해 저축성보험 수입보험료는 오히려 하락할 것으로 전문가들은 예상하고 있다.

한편 보장성보험은 올해 47조6000억원의 수입보험료를 거둘 것으로 예상되며 전년 보다 3.7% 상승할 것으로 전망됐다.

김세중 보험연구원 연구위원은 "일반저축성보험 초회보험료는 2012년 급증한 저축보험의 만기 후 재가입 수요가 존재한다"면서도 "하지만 시중금리 상승으로 예·적금 상품 대비 상대적인 금리경쟁력이 약화되면서 저축보험 수입보험료가 결국 감소할 것"이라고 말했다.

김정훈 기자 jhoons@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

“5000만원 올려 집 내놨어요”…5호선 연장에 들썩이는 김포[르포]

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

BTS, 글로벌 차트 점령했다... 신보 ‘아리랑’ 신기록 행진

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

혹독해진 李 '부동산' 메시지…다주택 공직자 '내부단속' 시사

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

홈플러스익스프레스, ‘깜짝’ 원매자 등장…매각 흥행 청신호[only 이데일리]

성공 투자의 동반자마켓인

마켓인

마켓인

바이오 액티브 ETF 봄바람…KoAct·TIME 코스닥액티브 등 '눈길'

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리