은행

상반기 호실적 이어가…앞으로도 ‘메기 효과’ 낼까 [인뱅 출범 5년②]

- 카뱅·케뱅, 상반기 나란히 호실적

출범 1년 안된 토뱅, 적자지만 안정적 성장 지표 보이며 순항

시중은행 ‘디지털 반격’ 거세질 듯…새 성장동력 필요

5년 만에 급성장…‘메기 역할’ 해냈다

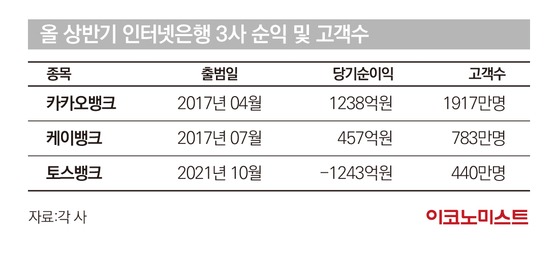

토스뱅크는 올 상반기 1243억원의 순손실을 기록했다. 다만 이자이익에 영향을 주는 여신잔액이 지난 1월 이후 크게 늘며 6조원대를 넘어섰다. 출범한지 1년이 되지 않았고 대출 포트폴리오에서 담보대출이 없다는 점을 감안하면 나쁘지 않은 성적표다. 카카오뱅크도 출범해에는 1000억원대 적자를 낸 바 있다.

순이자마진(NIM)은 지속 개선돼 5월에는 예대사업부문에 한해 최초로 흑자전환을 달성했다. 예대율도 지난해 말 3.9%에서 지난달 30일 24.1%로 대폭 높아졌다.

인뱅 3사의 성장은 이용 고객수가 빠르게 늘고 있기 때문이다. 올 상반기 카카오뱅크 고객수는 1917만명으로 2000만명에 육박했다. 케이뱅크는 783만명으로 전년 말 대비 65만명가량이 증가했다. 토스뱅크는 출범 이후 매달 40만명의 신규고객이 유입되며 올 상반기 고객 수가 440만명을 돌파했다.

고객이 늘며 수신잔액도 증가세다. 카카오뱅크의 올 상반기 수신 잔액은 전년 말 대비 3조1547억원 불어난 33조1808억원을 기록했다. 저원가성 예금 비중만 59.8%를 차지한다.

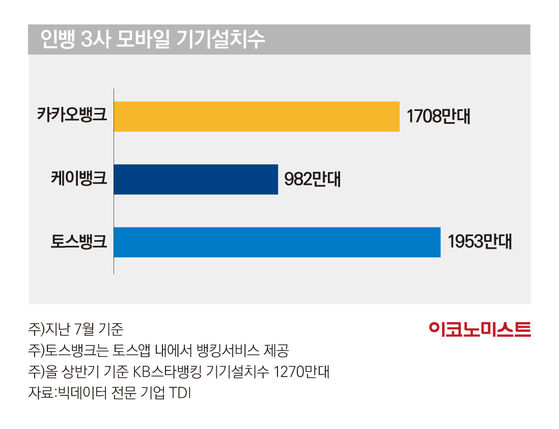

또한 카카오뱅크와 토스뱅크는 카카오, 토스 등 거대 플랫폼에 힘입어 모바일앱 설치수와 월간활성사용자수(MAU)에서는 오히려 시중은행을 압도하고 있다.

빅데이터 전문 기업 TDI에 따르면 지난 7월 기준, 인터넷은행의 모바일 기기설치수는 토스가 1953만대, 카카오뱅크가 1708만대, 케이뱅크 982만대 순으로 나타났다. 토스뱅크는 따로 앱을 개설하지 않고 토스 앱 내에서 은행서비스를 제공 중이다.

TDI에 따르면 올 상반기 시중은행 1, 2위를 다투는 KB국민은행의 ‘KB스타뱅킹’, 신한은행의 ‘신한 쏠(SOL)’ 기기설치수는 각각 1270만대, 990만대 수준이다.

월간활성사용자(MAU) 부문에서도 격차가 벌어졌다. MAU는 한 달 동안 앱을 이용한 순수 이용자수를 나타내는 지표로, 플랫폼 성과와 디지털 경쟁력을 평가하는 척도다. 올 상반기 카카오뱅크의 MAU는 자사 발표에 따르면 1540만명으로 은행권 전체 1위다. 토스뱅크도 1390만명의 MAU를 자랑한다.

7월 기준 모바일 인덱스에 따르면 KB스타뱅킹의 MAU는 1150만명 수준이다. 짧은 출범 기간에도 인뱅 3사의 고객수 지표는 시중은행 못지 않거나 오히려 압도한 상황이다.

시중은행의 반격 예상…수익 다변화 절실

인뱅 3사 성장에 중요한 역할을 담당한 중저신용자 대출이 오히려 발목을 잡을 수도 있다. 당국은 인뱅 3사의 중저신용자 대출 비중이 30% 수준으로 유지되길 기대하고 있다. 토스뱅크(39%)를 제외하면 나머지 2곳의 중저신용자 대출 비중은 20%대다.

수익원 다변화를 위해 주택담보대출이나 신용대출 등 대출 포트폴리오 확대에 나서고 있는 인뱅 3사 입장에서는 중저신용자 대출 비중을 맞춰야 하는 것이 장기적으로 부담이 될 수 있다는 지적이다.

금융당국의 공시제도도 인뱅 3사에게 부담이 될 수 있다는 분석이 나온다. 예대금리차, 금리인하요구권 등 금융당국은 금융권에 관련 내용 공시를 주문하고 있다.

인터넷은행의 경우 요구불예금 공시 제외, 고금리 위주 대출상춤 취급 등 기준상의 이유로 예대금리차가 시중은행을 웃도는 수준으로 공시됐다. 금융업계 관계자는 “소비자들이 이 공시 결과만을 보고 인터넷은행에 대한 반감을 가질 수도 있는 상황”이라며 “또 최근 금리가 계속 인상되며 시중금리가 예적금 금리를 계속 올리며 상품 경쟁력을 높이고 있는 점도 인터넷은행 입장에서는 반가운 일은 아닐 것”이라고 밝혔다.

규제가 더욱 완화돼야 인터넷은행이 날개를 펼 수 있을 것이라는 목소리도 나온다. 정유신 서강대 기술경영전문대학원장은 “디지털 금융시대에서 인터넷은행은 기본적으로 갖고 있는 포텐셜 자체가 클 수밖에 없다”며 “하지만 아직도 여러 규제들로 플랫폼의 강점인 데이터 융합 같은 부분들이 강점을 보이지 못하고 있다”고 말했다.

김정훈 기자 jhoons@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![[단독] ‘제2의 곽튜브’ 꿈꾸는 이자반 “전 여자친구와 이별로 유튜브 시작… 반지하서 성공 일기 쓸 것” [IS인터뷰]](https://img.edailystarin.co.kr/data/isp/image/2026/05/11/isp20260511000046.400.0.jpg)

![혹시 밥 친구가 필요하세요?... 그렇다면 오늘은 ‘이자반’ [김지혜의 ★튜브]](https://img.edailystarin.co.kr/data/isp/image/2026/04/19/isp20260419000032.400.0.png)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

이란 외무 "미국 신뢰 안해…전쟁·외교 모두 준비"

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

‘1인 기획사 미등록 운영’ 성시경 소속사 기소유예

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

트럼프 "시진핑과 북한 문제 논의…대만 관련 약속 안해"

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]상장 땐 ‘우량’, 그 후엔 ‘방치’…“리츠 신평 모델, 초기부터 다시 짜야”

성공 투자의 동반자마켓인

마켓인

마켓인

중동발 씽크 첫 계약도 연내 터진다...씨어스, 글로벌 확장 가속화

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리