- 올해 5대 은행 가계대출 감소할 때 기업대출은 41조↑

“가계대출은 규제하고 기업대출은 지원 확대 영향”

기업 부채비율 91.2%...6여년 만에 최고치

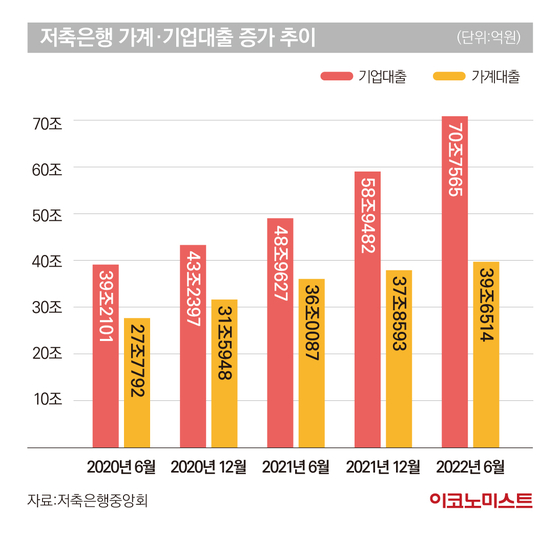

상반기 기업대출, 5대 은행 6.5%…저축銀 20%↑

반면 가계대출은 올해 8월까지 1000억원 증가하는 데 그쳤다. 1월과 7월에 총부채원리금상환비율(DSR) 규제 2, 3단계가 시작된 영향을 받았다.

5대 은행을 봐도 상황은 비슷하다. KB국민은행·신한은행·하나은행·우리은행·NH농협은행의 상반기 기준 기업대출 총액은 686조4000억원으로 전년 말보다 6.5%(41조9000억원) 증가했다. 반면 가계대출은 1.3%(9조3000억원) 감소한 699조8000억원을 기록했다.

특히 기업의 영업사정이 어려워지면서 저축은행의 기업대출 증가 속도가 빨라지고 있다. 신용도가 떨어지는 중소기업이나 개인사업자들이 높은 금리에도 불구하고 저축은행을 찾는다는 분석이다.

특히 저축은행 업계의 기업대출은 지난 1년 사이 44.5%(21조7900억원) 급증했다. 이는 지난해 같은 기간에 기록한 증가액인 9조7500억원와 비교하면 두 배가 넘는 수준이다.

한 시중은행 관계자는 “코로나19 발생 이후 기업들의 금융지원이 계속 이뤄졌다”며 “가계대출 증가의 심각성이 강조되면서 규제가 이뤄졌지만, 그동안 기업대출에 대한 규제는 찾아보기 어려웠다”고 설명했다.

대출로 버티는 기업들, 부채비율 빠르게 확대

금융권에서는 기업대출 금리가 빠르게 오른다는 점에 주목하고 있다. 한은에 따르면 국내은행의 7월 중 기업대출 금리는 연 4.12%로 지난해 말보다 0.98%포인트 높아졌다. 같은 기간 가계대출은 0.86%포인트 높아진 4.52%를 기록했다. 기업대출 금리가 4%를 돌파한 것은 2014년 10월(4.14%) 이후 처음이다.

세부적으로 중소기업대출 금리는 7월에 연 4.36%를 기록했지만, 대기업 대출은 3.84%에 그쳤다. 은행에서는 신용도가 낮은 중소기업들 영향에 평균 금리가 높은 것이라고 보고 있다. 저축은행의 기업대출 금리는 보통 연 10%에 달한다. 한은에 따르면 저축은행의 7월 신규취급액 기준 대출 금리는 10.53%를 기록했다.

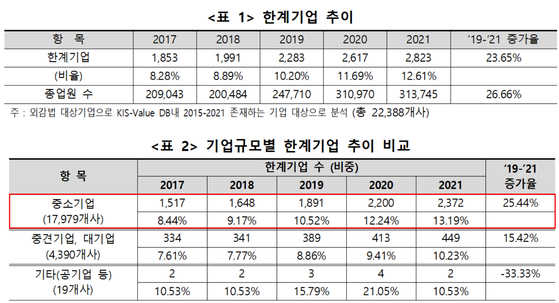

한계기업에 종사하는 종업원 수는 2019년 24만7000명에서 2021년 31만4000명으로 26.7%(6.7만명) 늘었다. 한계기업은 영업이익으로 이자비용조차 감당하지 못하는 기업을 말한다. 3년 연속 영업이익이 이자비용보다 적을 경우 한계기업으로 분류한다.

김윤경 인천대 교수는 “기업 구조조정의 속도를 높이고 사회적 비용을 최소화하도록 구조조정 제도를 설계해야 하며 기존 법제를 정비할 필요하다”며 “지속가능한 성장을 위한 기업의 적극적 노력도 함께 요구된다”고 강조했다.

이용우 기자 ywlee@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

美 4분기 GDP 성장률 1.4→0.7%로 급락 수정...성장세 급격 둔화(상보)

세상을 올바르게,세상을 따뜻하게일간스포츠

일간스포츠

이데일리

'챔프가 돌아왔다' 도로공사, 8년 만에 정규시즌 1위→챔피언결정전 직행 '쾌거'

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

“러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

우주 IPO '골든타임''…텔레픽스·케이피항공산업 등 대기 [마켓인]

성공 투자의 동반자마켓인

마켓인

마켓인

'항체 대신 펩타이드 22년 집념' 정종평 나이벡 대표 "융복합 소재·신약 플랫폼 성장 ...

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리