은행

사상 첫 ‘리딩뱅크’ 된 하나은행…대기업 대출서 활로 찾았다

- 첫 ‘3조클럽’ 달성...대기업 대출·비용 관리 선점

“올해도 대기업 대출 확대될 것”

은행권, '하나은행 vs 신한은행' 경쟁 구도 예상

하나은행 당기순이익 ‘3.1조원’...대기업 대출 ‘37.6%’ 증가

13일 금융권에 따르면 하나은행의 지난해 총 당기순이익은 3조1692억원으로 전년 같은 기간보다 23.3% 증가했다. 업계 1위 순이익이다. 첫 ‘3조클럽’을 달성한 데다 순이익 증가율에서도 다른 은행보다 높았다.

같은 기간 신한은행의 연간 순이익은 22.1% 증가한 3조450억원, KB국민은행은 15.6% 늘어난 2조9960억원, 우리은행은 22.9% 확대한 2조9200억원 등을 기록했다.

하나은행의 이번 실적에서 눈에 띄는 점은 대기업 대출 증가다. 지난해 하나은행의 대기업 대출 규모는 19조6490억원으로 1년 만에 37.6%(5조3720억원) 확대됐다. 각 은행의 대기업 대출 증가율을 보면 신한은행은 34.0%, KB국민은행은 22.8%, 우리은행은 1.4%를 기록했다.

지난해 가계대출은 1월부터 총부채원리금상환율(DSR) 2단계가 적용되면서 2억원이 초과하는 대출에 차주별 DSR 40% 규제가 적용됐고, 7월엔 1억원 초과분에 적용됐다. 아울러 가계대출 금리까지 치솟고 부동산 시장이 냉각되면서 대출을 받으려는 개인 고객이 감소했다.

한국은행에 따르면 2022년 은행권 가계대출은 2조6000억원 감소했다. 전년의 71조8000억원 증가와 비교하면 감소세가 강했다. 올해도 DSR 규제가 유지되고 고금리도 쉽게 해소되기 어려워, 가계대출은 계속 감소할 전망이다.

또 지난해 기업들은 레고랜드 사태 등으로 발생한 신용경색 우려에 따라 회사채 발행이 어려웠다. 이에 기업들은 자금 조달 창구로 은행을 찾았다. 이런 분위기에서 하나은행이 다른 은행보다 대기업 고객을 먼저 확보하며 대출을 늘릴 수 있었다는 분석이다.

김주성 하나금융 최고리스크관리책임자(CRO)는 지난 9일 실적발표 후 진행된 컨퍼런스콜에서 “지난해 4분기부터 신용대출 등을 중심으로 대출 시장의 불안정이 계속되는 중”이라며 “올해는 지난해 하반기와 유사하게 대기업 대출 중심으로 대출 자산이 증가할 것”이라고 설명했다.

일반관리비·고정이하여신 관리서도 업계 1위

비용 관리에서도 하나은행은 가장 좋은 성적을 냈다. 하나은행의 일반관리비는 지난해 3조3188억원으로 ▲신한은행 3조7023억원 ▲우리은행 3조9200억원 ▲KB국민은행 4조6980억원과 비교해 가장 적었다.

이에 하나은행의 영업이익경비율(C/I Ratio)은 전년 동기 대비 1.1%포인트 하락한 42.9%를 기록했다. 신한은행의 43.7%보다 낮았다. 영업이익경비율은 금융사가 영업이익 대비 인건비, 전산비 등 관리비를 얼마나 지출했는지를 나타내는 지표다. 경영 효율성과 생산성을 알아보는 데 활용한다.

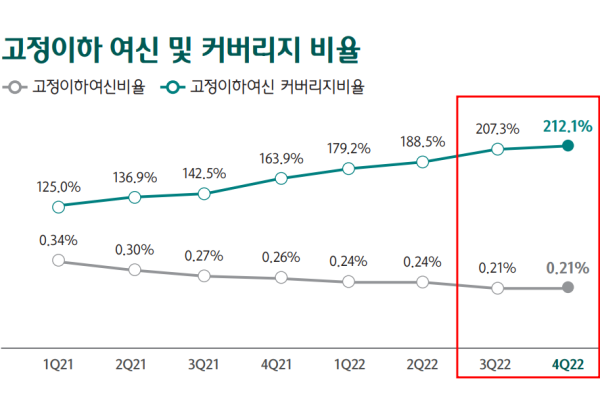

고정이하여신과 비교해 충당금을 얼머나 적립하는지를 보여주는 고정이하여신(NPL)커버리지비율은 하나은행이 다른 은행보다 다소 낮았다. 각 은행의 NPL커버리지비율을 보면 하나은행 187.85%, 신한은행 202%, KB국민은행 259.4%, 우리은행 256.7%를 기록했다.

다만 하나은행의 고정이하여신 금액은 6630억원으로, 우리은행 5520억원, 신한은행은 7930억원, 국민은행 7185억원 등과 비교해 우리은행 다음으로 고정이하여신이 적었다. 고정이하여신은 고정, 회수의문, 추정손실 여신을 말하며 부실채권(NPL)을 의미한다.

은행권은 하나은행이 비용 감축 노력 효과를 더 빨리 보고 있어 리딩뱅크 지위를 계속 유지할 가능성이 높다고 본다. 한 은행 관계자는 “하나은행이 대기업 고객을 더 늘렸기 때문에 앞으로도 비슷한 모습이 나타날 수 있다”며 “한 번 은행에서 대출을 받으면 그 은행을 계속 이용하는 경우가 많기 때문”이라고 말했다. 이에 따라 은행권 리딩뱅크 경쟁은 하나은행과 신한은행에서 벌어질 것이라고 분석했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![‘중티’ 나는 남자와 ‘팩폭’ 날리는 여자, 시트콤보다 더 시트콤 같은 ‘여단오’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/01/11/isp20260111000031.400.0.jpg)

![면봉 개수 → 오겜2 참가자 세기.. 최도전, 정직해서 재밌다 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/12/21/isp20251221000019.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

中, 韓 태양광 폴리실리콘 최대 113.8% 반덤핑 관세 재연장

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[단독] 박나래 前매니저 “현재 美에 머물러…계획된 경찰조사 모두 마쳐”

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

한일 양국 '포괄적 협력' 공감대…中에 대해선 '온도차'

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]MBK 운명의 날…1조원대 분식·사기회생 공방 개시

성공 투자의 동반자마켓인

마켓인

마켓인

'‘플루빅토보다 싸고 쎄다'…셀비온, 中 러브콜 ‘재점화’

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리