저축은행 뒤흔든 ‘PF부채’ 부실 루머…근거는?[부채도사]

OK저축은행 총대출 중 PF대출 부실채권 0.37% 수준

웰컴저축은행 PF대출 연체율 0.01%

업계 “근거 없이 고객 ‘불안’만으로 혼란 가중 경험했다”

실리콘밸리은행(SVB)은 왜 망했을까.

결론부터 말하자면 '공포감' 때문이다. 은행이 어렵다는 불안이 SVB 고객들 사이에 퍼져 있었는데, 투재채권 매각 손실이 발생했다는 공시가 나오고 이틀만에 뱅크런(대량 예금인출)이 발생했다. 이 공시 전까지는 SVB 그룹 주가나 신용평가사 등급에 변화가 없었다. 불안감이 대량 인출을 만들었다.

최근 국내 저축은행에서도 비슷한 공포감이 감지됐다. 고객의 불안을 이용해 뱅크런을 유도하는 일명 ‘지라시’가 뜬 것이다. 이전 같으면 해프닝으로 끝났겠지만, 이번엔 혼란을 방지하기 위해 당국까지 나서 진화작업을 해야했다.

저축은행, 위험 수준까지 왔을까.

13일 금융권에 따르면 지난 12일 오전에 OK저축은행과 웰컴저축은행의 부동산 프로젝트파이낸싱(PF) 대출에서 1조원대 결손이 발생해 이들 은행 계좌가 지급 정지될 예정이라는 문자 내용이 불특정다수에게 돌았다. 예금 등을 미리 빼라는 내용도 문자에 담겼다.

혼란은 생각보다 컸는데, 이는 저축은행권의 PF대출 부실 우려가 있다는 진단이 많았던 가운데 두 은행을 특정해 문자가 퍼진 이유로 판단된다. 이에 저축은행중앙회는 곧바로 “사실과 전혀 다른 내용이며 허위 사실 유포자와 접촉한 결과, 관련 내용에 대해 횡설수설 하는 등 사실관계를 명확히 설명하지 못하고 있다”고 전했다. 각 사가 고발조치 등의 법적 조치도 진행한다고 밝혔다.

중앙회는 아울러 두 저축은행의 건전성 비율이 양호하다고 설명했다. 이에 따르면 OK저축은행과 웰컴저축은행의 국제결제은행(BIS)비율은 지난해 말 각각 11.40%, 12.51%고 유동성 비율은 250.54%, 159.68%로 저축은행 감독규정에 정한 규제 비율을 상회했다.

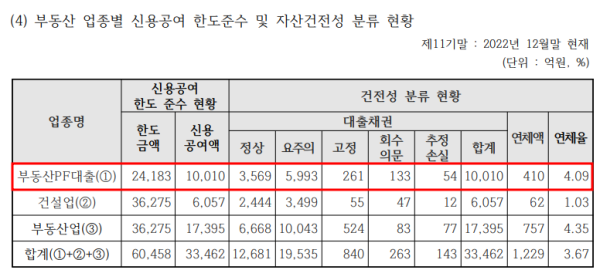

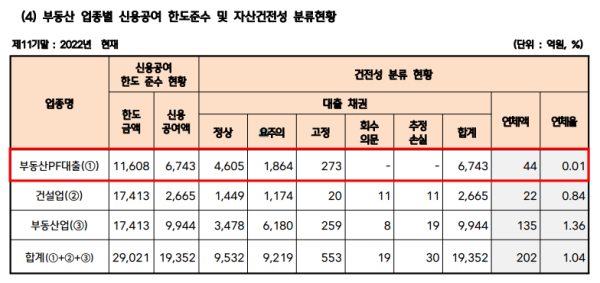

문제가 되는 PF대출 상황은 각 사의 상황이 달랐다. OK저축은행의 경우엔 부동산PF대출 연체율이 지난해 말 4.09%를 기록했고, 웰컴저축은행은 0.01%에 불과했다. 다시 말하면 지라시가 두 저축은행의 공시조차 보지 않고 하나로 묶어 논란을 야기했다는 설명이다.

두 은행의 부동산PF대출 신용공여액을 보면, OK저축은행은 1조10억원을 기록했다. PF대출 중 부실채권으로 여기는 고정이하여신은 448억원에 그쳤다. OK저축은행의 가계와 기업의 총대출은 12조939억원이다.

웰컴저축은행의 PF대출 신용공여액은 6743억원이다. 이 대출의 고정이하여신은 273억원에 불과했다. 웰컴저축은행의 총 대출 규모는 5조7314억원이다.

지난해 말 OK저축은행의 총대출 연체율은 4.93%, 웰컴저축은행은 3.22%을 기록했다.

PF대출, 총대출의 10분의 1…관리 가능 수준

저축은행만 아니라 저축은행 업계 전체의 연체율이 상승한 것은 맞다. 하지만 이는 중저신용자 대출로 이자이익을 만들어내고 있어 1년 동안 펼쳐진 고금리 상황에서 불가피한 측면도 있다.

이런 점을 당국도 잘 알고 있고, 저축은행과 수시로 소통하는 것으로 알려졌다. 한 대형 저축은행 관계자는 “대출 규모와 자금 변화, 연체율 등을 당국에 수시로 보고하고 있다”고 설명했다.

연체율 상승에 대비하기 위해 저축은행들도 적극적으로 대손충당금을 마련하고 있다. 지난해 말 OK저축은행의 대손충당금으로 1조1401억원, 웰컴저축은행은 4701억원을 쌓았다. 고정이하여신 대비 충당금 비율은 두 저축은행 모두 100%를 넘었다.

결국 ‘PF대출 1조원 결손’이 나올 근거가 전혀 없는 데다 지난해부터 최근까지 금리가 급격하게 오른 상황에서도 PF대출의 고정이하여신이 총 대출에 비해 적은 만큼 생각보다 방어가 잘 됐다는 평가가 가능하다. 특히 PF대출을 받은 사업장이 한꺼번에 망하지 않는 이상 두 저축은행이 위기로 빠질 위험은 ‘제로’에 가깝다는 주장도 설득력을 가진다.

저축은행 업계는 이번 일로 자본건전성 유지만 아니라 시장과의 소통을 통해 불안을 낮추는 것이 중요하다는 것을 알게 됐다고 전한다. SVB가 고객 불안을 생각하지 않고 당연하다는 듯 투자 매각 손실 공시를 냈다가 뱅크런을 맞은 것을 반면교사 삼아야 한다는 의견이다.

한 저축은행 관계자는 “단순한 해프닝이고, 개인의 장난일 수 있지만 업계의 파장은 생각보다 컸다”며 “발 빠르게 해명하면서 불안을 낮출 수 있었다”고 설명했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

많이 본 뉴스

1공동 사냥한 게임 아이템 ‘먹튀’ 소용없다…”게임사가 압수해도 정당” 판결 나와

287억 바나나 '꿀꺽'한 코인 사업가..."훨씬 맛있네"

3AI 학습 데이터의 저작권 소송 이어져…캐나다 언론사 오픈AI 상대로 소송

4'땡큐, 스트레이 키즈' 56% 급등 JYP...1년 전 '박진영' 발언 재소환

5더 혹독해질 생존 전쟁에서 살길 찾아야

6기름값 언제 떨어지나…다음 주 휘발유 상승폭 더 커질 듯

7‘트럼프 보편관세’ 시행되면 현대차·기아 총영업이익 19% 감소

8나이키와 아디다스가 놓친 것

9‘NEW 이마트’ 대박 났지만...빠른 확장 쉽지 않은 이유