은행

저축은행 정기예금 다시 ‘연 4.5%’…맡겨도 안전할까[부채도사]

- 지난해 말부터 저축은행 서 자금 이탈

선제적 방어 위해 정기예금 금리 높여 자금조달 시도

“파산 등 위험성 높지 않아...총연체율 코로나 전보다 낮다”

OK·웰컴저축은행, 다시 연 4.5%대 금리 내놔

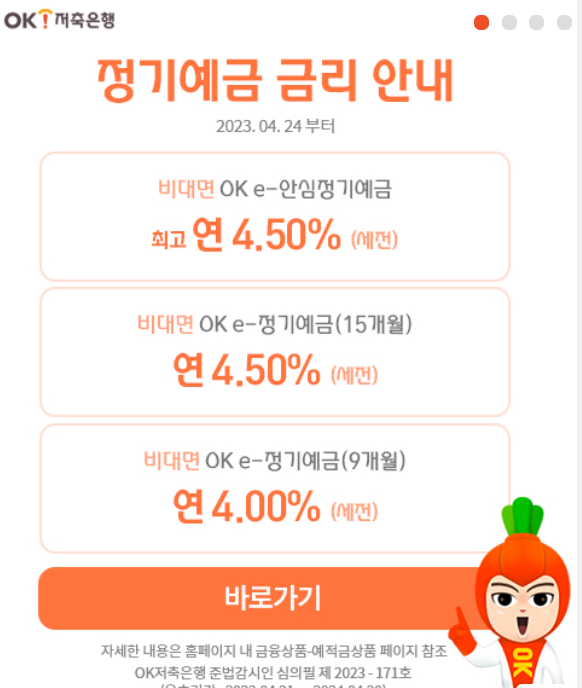

저축은행중앙회와 저축은행 업계에 따르면 업계 2위 OK저축은행은 지난 24일부터 3%중후반대 정기예금 금리를 인상해 최고 연 4.50%로 운용한다고 밝혔다. 이에 ‘비대면 OK e-안심정기예금’과 ‘비대면 OK e-정기예금(15개월)’ 금리가 최고 4.50%까지 높아졌다.

웰컴저축은행은 지난 20일부터 정기예금 금리를 올려 최고 연 4.50%를 제공한다고 전했다. 두 저축은행 외에도 연 4%이상의 금리를 주는 곳은 ▲조흥저축은행 연 4.50% ▲CK저축은행 연 4.50% ▲드림저축은행 연 4.40% ▲동양저축은행 연 4.40% ▲우리저축은행 연 4.40% ▲상상인플러스저축은행 연 4.21% 등이다.

시장에서는 SBI저축은행·OK저축은행·웰컴저축은행·한국저축은행·페퍼저축은행 등 빅5 저축은행 중 두 곳이 금리를 올리면서 다른 주요 저축은행도 이에 대응하기 위해 금리를 올릴 것으로 보고 있다.

특히 저축은행들은 최근 시장과 고객 불안에 따라 자금 이탈을 겪으면서 금리를 올린 것으로 분석된다. 한국은행 경제통계시스템에 따르면 올해 2월 기준으로 79개 저축은행의 총 수신 규모는 118조9529억원을 기록했다. 지난해 정기예금 금리가 연 5~6%에 달했던 지난해 11월과 비교하면 2%(2조4043억원) 감소했다.

2금융권에서는 저축은행만 자금 이탈이 발생했다. 같은 기간 상호금융의 수신액은 3.6% 증가한 446조3582억원, 새마을금고는 8.4% 확대된 265조2700억원, 신용협동조합은 6.8% 늘어난 135조7369억원을 기록했다.

유독 저축은행만 자금이 빠진 이유에 대해 업계 관계자는 “새마을금고의 경우 최근까지도 연 5%대 정기예금 상품을 팔았기 때문”이라며 “저축은행의 예금 금리 인하가 가장 큰 영향을 준 것으로 보인다”고 말했다.

특히 프로젝트파이낸싱(PF) 대출 부실 우려가 지난해 말부터 제기돼 왔고, 업계의 실적 악화도 뚜렷해지면서 고객 불안에 따라 자금 조달이 어려워진 것으로 풀이된다.

보호자예금·자본건전성 유지 등 “저축은행 위기 논하기 어려워”

저축은행들은 경기 악화로 연체율이 상승한 면이 있지만 연체율 관리는 양호한 수준이라고 보고 있다. 특히 저축은행 관계자들은 “불안 요인은 있지만 저축은행 사태 같은 위험이 커졌다고 보는 것은 무리가 있다”고 입을 모은다.

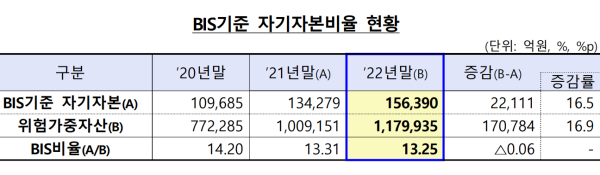

지난해 말 79개 저축은행의 총여신 연체율은 3.4%로 전년 동기 대비 0.9%포인트 상승했다. 연체율은 코로나19가 터지기 전해인 2019년 말의 3.7%보다 낮은 수준을 유지했다. 부실채권인 고정이하여신에 대비해 쌓아둔 대손충당금의 비율은 113.4%다. BIS기준 자기자본비율은 13.25%로 규제 비율인 7~8%를 상회했다.

저축은행들은 신용이 낮은 고객들을 상대로 대출 상품을 판매하고 있기 때문에 고금리 상황에서 연체율 상승은 어쩔 수 없다는 입장이다. 한 저축은행 관계자는 “시중은행처럼 연체율이 낮다면 지금까지 중저신용자에게 대출을 하지 않은 것으로 봐야할 것”이라며 “연체율을 관리 가능한 수준에서 유지하고 있다”고 설명했다.

특히 저축은행들은 5000만원 예금자보호가 있기 때문에 고객 대부분이 예금을 잃지 않는다고 밝혔다. 미국 실리콘밸리은행(SVB)의 경우엔 예금자보호가 되지 않은 기업 고객들이 많아 뱅크런이 쉽게 일어났지만 개인고객이 많은 국내 저축은행에선 비슷한 사고가 일어날 이유가 없다는 설명이다.

실제로 윤창현 국민의힘 의원이 금융위원회로부터 받은 자료에 따르면 지난해 9월 말 기준으로 저축은행에서 5000만원 이하 예금자 수 비율은 96.7%를 기록했다. 은행의 97.8%와 비슷했다. 대통령령은 현재 예금자보험금지급 한도를 5000만원으로 규정하고 있다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![‘채널주인부재중’으로 본 크리에이터 생존 전략 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/07/27/isp20250727000081.400.0.jpg)

![마지막에 한방이 있다 ‘흑백리뷰’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/07/06/isp20250706000027.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

李정부 '檢개혁안', 추석前 입법…새제도 디테일, 정부가 설계

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

에일리♥최시훈, 신혼 달콤함 가득 담은 LA 투샷

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

李정부 '檢개혁안', 추석前 입법…새제도 디테일, 정부가 설계

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[단독]이수스페셜티케미칼, 일본에 황화리튬 거점 마련한다

성공 투자의 동반자마켓인

마켓인

마켓인

시총 1조원 메지온, 폰탄치료제 기대감이 지속되는 까닭

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리