은행

“연말 부실대출 3조원으로 급증”…가계부채 리스크 현실화 되나

- 한국금융연구원 '국내은행 가계대출 리스크 예측' 보고서 내놔

부실채권 2022년말 1.7조원→2023년말 3조원 예상

“은행권, NPL비율 변화 예의주시해야”

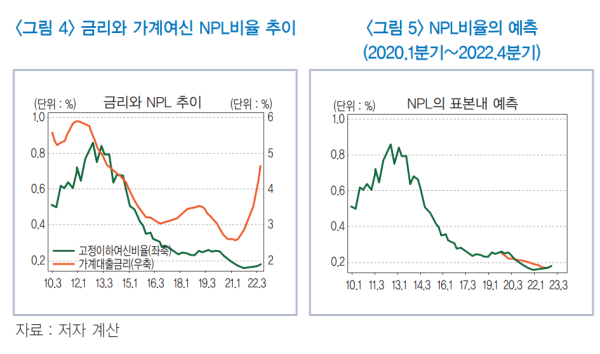

이지언 한국금융연구원 선임연구위원은 28일 ‘국내은행 가계대출 리스크 예측’ 보고서를 통해 이같이 예상했다.

이 선임연구위원은 지난 2010년부터 지난해까지 가계대출 중 고정이하여신비율(NPL비율)과 거시변수들의 계량모델을 추정하고, 이를 이용해 올해 NPL비율을 예측했다.

이 선임연구원은 “우리나라 가계부채의 GDP 대비 비율은 100%를 상회하고 있어 미국 등 주요국들이 80% 이하인 점을 감안하면 과도한 수준”이라며 “가계대출 차주의 상환능력 면에서도 문제가 있다”고 밝혔다.

그는 “우리나라 가계부채 원리금상환비율(DSR)은 14%에 육박하지만 주요국들이 5~8%”라고 설명했다.

이 선임연구위원은 “이를 금액으로 보면 국내은행 고정이하 가계여신이 2022년말 1조7000억원에서 2023년말 3조원 수준으로 급증하는 것을 의미한다”고 말했다.

다만 그는 2022년말 국내은행 자기자본이 279조원이고, 2022년 당기순이익이 18조원을 상회하는 점을 고려하면 은행산업 전체의 손실흡수능력(risk bearing capacity)은 충분할 것으로 진단했다.

이 선임연구위원은 “고정이하여신비율이 갑자기 급등으로 전환되는 것이기 때문에 이것이 어느 정도 기간과 수준까지 진행될 것인지가 문제”라며 “은행권은 거시변수에 대해 면밀하게 모니터링하고, 고정이하여신비율 변화도 예의주시해야 한다”고 조언했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![‘중티’ 나는 남자와 ‘팩폭’ 날리는 여자, 시트콤보다 더 시트콤 같은 ‘여단오’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/01/11/isp20260111000031.400.0.jpg)

![면봉 개수 → 오겜2 참가자 세기.. 최도전, 정직해서 재밌다 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/12/21/isp20251221000019.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

환율 다시 1480원 시험대…당국 개입 ‘가시권’

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[단독] 박나래 “‘주사 이모’, 스스로 의사라 말해 의사인 줄 알았다” [인터뷰③]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

기존 검색·노출 경쟁 무의미…AI쇼핑 비서, 유통 패러다임 바꾼다[only이데일리]

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]새정부 보고 강화에 LP 실무진 ‘진땀’

성공 투자의 동반자마켓인

마켓인

마켓인

독일 판매 막힌 키트루다SC, 하반기 유럽서 판매금지 늘어날까

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리