증권 일반

고꾸라진 2차전지株 더 빠질까…리튬 가격 하락에 역성장 전망

- [힘 빠진 전기차 랠리]④

황제주 에코프로 9월 한달 23% 하락

리튬 가격 하락·공급 과잉 우려 커져

“양극재 기업 밸류에이션 프리미엄 높다”

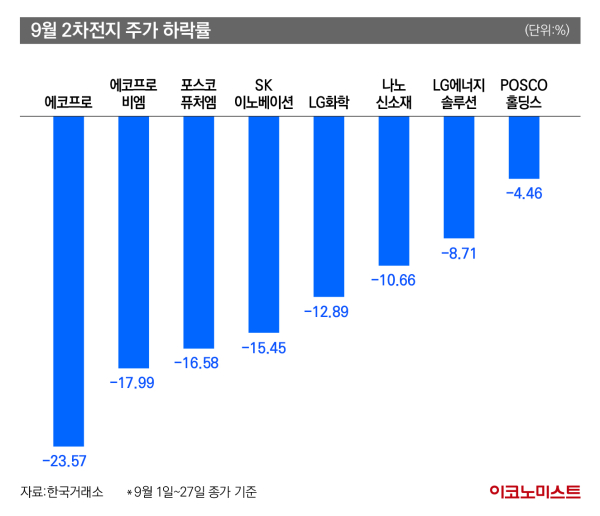

27일 금융투자협회에 따르면 9월 한 달 간 2차전지 관련 종목 8개는 평균 13.79% 빠졌다. 가장 크게 하락한 종목은 에코프로(-23.57%)였다. ‘황제주’(주당 가격이 100만원인 주식)에 등극했던 에코프로는 이달 초까지만 해도 117만9000원이었지만 90만원대로 내려왔다. 이어 에코프로비엠(-17.99%), 포스코퓨처엠(-16.58%), SK이노베이션(-15.45%), LG화학(-12.89%), 나노신소재(-10.66%) 등이 두 자릿수 하락을 기록했다. LG에너지솔루션(-8.71%)과 POSCO홀딩스(-4.46%) 역시 하락했다.

반면 개인 투자자들은 꾸준히 2차전지주를 사들이고 있는 모습이다. 9월 한 달 간 개인 투자자 순매수 10개 종목 중 2개(SK하이닉스·두산)를 제외하면 모두 2차전지 관련주였다. 가장 많이 사들인 종목은 POSCO홀딩스(7672억원)였다. 이어 LG에너지솔루션(3399억원), 에코프로비엠(3175억원), SK이노베이션(2478억원), LG화학(2218억원), 포스코퓨처엠(2100억원), 에코프로(2043억원), 삼성SDI(1871억원) 순이었다.

기관‧외국인 매도세에 2차전지주 와르르

과열된 2차전지 투자 심리가 꺾이면서 2차전지 주가 하락에 베팅하는 ETF(상장지수펀드)에 투자하는 개인 투자자들도 등장했다. 개인은 ‘KBSTAR 2차전지TOP10인버스 ETF’ 출시 첫날인 9월 12일부터 9월 27일까지 367억원 사들였다.

2차전지 주가 부진에는 리튬 가격 하락이 영향을 줬다. 리튬은 배터리 필수 소재인 양극재의 주원료다. 런던 금속거래소(LME)에 따르면 수산화리튬 선물 가격은 7월 톤(t)당 4만3380.95달러에서 지난 9월 26일 2만8047.62달러로 하락했다. 두 달 만에 35.34% 빠진 것이다.

리튬 가격이 하락하면 배터리 업체 수익성에 악영향을 줄 수 있다. 양극재 기업들이 비싸게 주고 산 원자재 가격이 빠지면서 배터리를 저렴하게 판매할 수 밖에 없어서다. 재고가 쌓이는 것은 물론 가격 손실까지 입을 수 있다.

리튬 가격이 하락한 건 공급 과잉 때문이다. 중국 리튬 업체들이 앞다퉈 생산을 늘렸지만 전기차 판매가 둔화되면서 부메랑으로 돌아왔다. 중국 리튬 업체들이 리튬 수요의 50%를 차지하는 만큼 중국발 리튬 공급 과잉은 단기간에 해소되기 어려울 전망이다.

이에 국내 주요 양극재 생산 업체들의 3·4분기 실적에도 빨간불이 켜졌다. 금융정보업체 에프앤가이드는 에코프로비엠의 올해 3·4분기 영업이익이 전년 동기 대비 22.5% 줄어든 1096억원으로 내다봤다. 같은 기간 엘앤에프는 52.1% 줄어든 473억원으로 예상했다.

김정환 한국투자증권 연구원은 “전기차 수요 감소 등으로 인해 전반적인 2차전지 업황이 악화하긴 했다”며 “특히 2차전지 소재 업체가 리튬 가격 하락에 따라 이익의 변동성이 셀 업체보다 크다 보니 실적 타격을 더 많이 받은 것으로 보인다”고 분석했다.

에코프로비엠 목표 주가 줄줄이 내려잡는 증권가

에코프로비엠 ‘비중 축소’ 보고서도 등장했다. 증권가에서 3분기 2차전지 기업의 실적이 악화할 것으로 내다보면서 주가 하락을 부추겼다. 유진투자증권은 에코프로비엠 목표 주가를 20만원으로 제시하고 에코프로비엠의 3분기 영업이익이 전년 동기 대비 41% 감소한 842억원으로 전망했다.

증권가에선 2차전지 역성장 전망에 목표 주가를 낮추고 있다. 삼성증권은 에코프로비엠 목표 주가를 33만원에서 38만원으로 내려잡았다. IBK투자증권도 에코프로비엠 목표 주가를 33만5000원에서 30만원으로 낮췄다.

노우호 메리츠증권 연구원은 “에코프로비엠이 3분기 영업이익이 618억원으로 시장 예상치를 40.5% 하회할 것”이라면서 “에코프로비엠은 전분기부터 이어온 판매 단가 하락 영향에 부진한 이익 흐름이 예상된다”고 설명했다.

한병화 유진투자증권 연구원은 “에코프로비엠의 이익 역성장의 주원인은 리튬 가격 하락에 따른 양극재 판가 하락”이라며 “미국 시장을 기반으로 성장을 지속하겠지만 현재의 주가는 검증되지 않은 그 이상을 바라보고 있다”고 진단했다.

그러면서 “리튬 가격 하락과 전기차 보조금 축소는 글로벌 전기차와 배터리 업체들 전반의 주가 약세 요인으로 작용하고 있다”면서 “국내 양극재 업체들의 성장성이 높은 것은 사실이지만 경쟁업체 대비 밸류에이션 프리미엄이 지나치게 높다”고 덧붙였다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![산적 같은 비주얼로 드럼 치는 남자를 아시나요 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/30/isp20260330000057.400.0.png)

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

피델리티 "이란 종전 불확실성에도 비트코인 급변동 없을 것"

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

"건강하게 던진 것만으로 의미가 있었던 경기" 푸른 피 에이스 원태인의 귀환, 박진만 감독도 '흐뭇' [IS 승장]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

미군, 오늘 밤부터 이란 해상 봉쇄 예고…국제유가 8%↑(종합)

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

“증권사로는 한계”…한투가 ‘보험사 쇼핑’ 나선 3가지 이유

성공 투자의 동반자마켓인

마켓인

마켓인

와이투솔루션, 전환점 확인할 1분기 매출 향방은...‘퀀텀 점프’ 현실되나

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리