- [커지는 횡재세 논란]① 野, 횡재세로 ‘의견합치’

“횡재세로 만든 세원으로 고금리 고통 개선해야”

9개 민간은행, 5년 평균 초과이익 발생 ‘2조’ 부담 가능성

은행권 “표심 자극 발언, 매년 나타날 수도”

“은행, 코로나 사태에서 특별한 이익 얻어”

금융권에 따르면 은행 이자이익을 두고 횡재세 도입 주장이 강해지고 있다. 이재명 더불어민주당 대표는 11월 10일 “정유사와 은행들이 사상 최고의 수익을 거두고 있다”며 “은행권의 기여금 조성 또는 횡재세 도입으로 만들어지는 세원을 활용해 고금리에 고통받는 국민들의 삶을 개선해야 한다”고 말했다.

이 발언 후 더불어민주당 내에서는 횡재세와 관련해 의견을 모아야 한다는 분위기다. 더불어민주당의 한 의원실 관계자는 “은행의 초과이익에 대해 횡재세 도입이 최우선은 아니지만, 지도부가 한 목소리를 내고 있어 다른 의견을 내기 조심스럽다”라고 설명했다.

11월 14일엔 김성주 더불어민주당 의원실이 대표 발의한 ‘금융소비자보호법 개정안’과 ‘부담금관리기본법 개정안’ 내용이 공개됐다. 이 개정안의 핵심은 금융사가 직전 5년 평균 순이자수익의 120%를 초과하는 이익을 얻으면, 해당 이익분에 대해 최대 40%를 이른바 ‘상생금융기여금’으로 부과 및 징수할 수 있다는 것이다. 이를 통해 금융 취약계층과 소상공인을 도와 금융 부담을 줄인다는 취지다.

이에 대해 한 은행 관계자는 “과도한 이자이익은 결국 서민들의 고통을 담보로 만들어진 실적이라는 것이 정치권의 주장”이라며 “은행권에선 이럴거면 차라리 ‘리딩뱅크를 하면 안 된다’라는 의견과 함께 ‘국내 총생산(GDP) 성장률조차 넘으면 안 된다’는 분위기가 퍼지고 있다”라고 전했다.

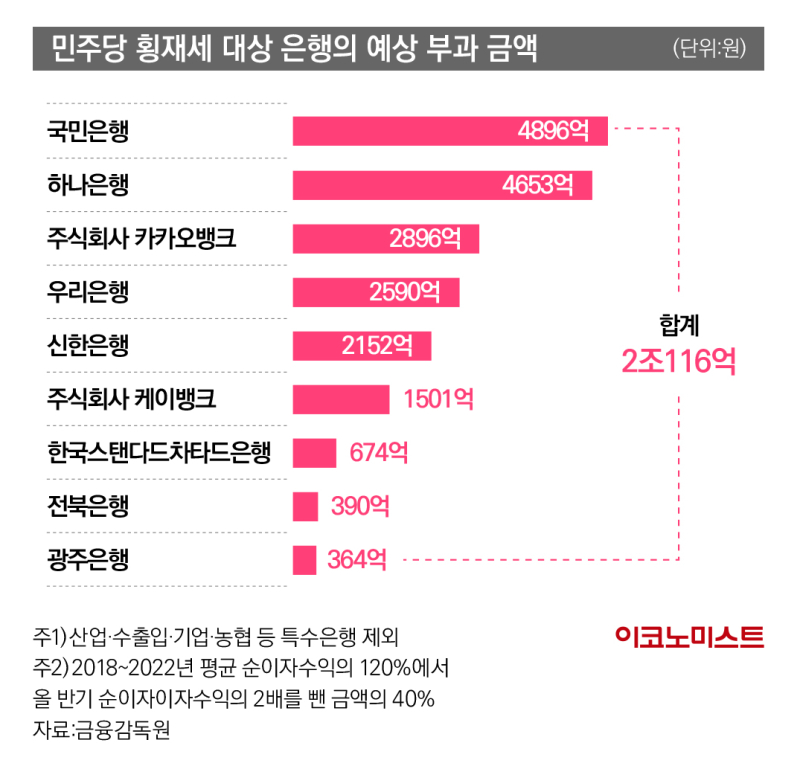

9개 민간은행서 ‘2조원’ 부과 가능성

9개 은행의 초과 순이자이익에 40%를 부과하면 총 2조116억원이 나왔다. KB국민은행과 하나은행이 4896억원, 4653억원으로 가장 많았고 ▲카카오뱅크 2896억원 ▲우리은행 2590억원 ▲신한은행 2152억원 ▲케이뱅크 1501억원 ▲스탠다드차타드은행 674억원 ▲전북은행 390억원 ▲광주은행 364억원을 기록했다.

국내 은행의 3분기 누적 순이자이익은 44조2000억원으로 전년 동기 대비 3조6000억원(8.9%) 증가했다. 순이자이익 증가에 힘입어 3분기 누적 당기순이익은 19조5000억원으로 1년 전 같은 기간보다 5조4000억원(38.2%) 확대됐다.

특히 연말로 갈수록 은행권의 이익 개선세는 더 강해질 것으로 예상된다. ‘집값 바닥론’에 힘입어 대출이 확대되고 있어서다. 금융권에 따르면 10월 KB국민·신한·하나·우리·NH농협은행 등 5대 은행의 가계대출 잔액은 전월보다 3조6825억원 증가한 686조119억원으로 집계됐다. 5대 은행의 가계대출은 지난 5월 이후 6개월 연속 증가했다. 특히 10월 증가액은 최근 6개월 중 가장 컸다.

가계대출 증가 원인은 주택담보대출이 크게 확대된 데 있다. 10월 5대 은행의 주담대 잔액은 9월 대비 3조3676억원(0.7%) 증가하며 가계대출 증가분의 91.4%를 차지했다.

“내년도 고금리 지속, 횡재세 또 나타난다”

또한 신용대출 규모도 줄지 않고 있다. 한은에 따르면 3분기 기준 신용대출을 포함한 기타대출은 직전 분기 대비 5조5000억원 감소했지만, 1분기에 보인 15조5000억원 감소와 비교하면 감소세가 크게 둔화했다.

물론 횡재세 도입은 당장 이뤄지지 않을 가능성이 높다. 다만 서민들의 고금리 대출 부담이 내년에도 지속될 경우 횡재세 도입 논란은 정치권에서 또 제기될 가능성이 크다.

한 시중은행 관계자는 “고금리 장기화가 지속되는 가운데 정치권이 여야를 가리지 않고 이자장사를 비판하는 목소리를 내놓고 있다”며 “특히 야당에선 더 강한 발언들이 표심을 자극할 수 있어 횡재세 논란은 언제든 다시 나타날 수 있는 상황”이라고 설명했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![딱 1분… 숏폼 드라마계 다크호스 ‘야자캠프’를 아시나요 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/11/09/isp20251109000035.400.0.jpg)

![샤넬부터 친환경 재킷까지...지드래곤의 '화려한' 공항패션 [얼마예요]](https://image.economist.co.kr/data/ecn/image/2025/11/08/ecn20251108000008.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

이낙연, '대장동 항소포기'에 “법률가들이 법치주의 죽여”

세상을 올바르게,세상을 따뜻하게이데일리

팜이데일리

이데일리

한화는 어떻게 '영입 경쟁 심한' 왕옌청을 품었나

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

집 잡혀도 금리 더 비싸…역전 일어난 대출 금리

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

"국내주식도 못 팔고, 해외투자도 어렵고" 국민연금 '이중 딜레마'

성공 투자의 동반자마켓인

마켓인

마켓인

“실패 아니다”…김상재 젬백스 고문 “GV1001 위약군 수치가 이상했다”

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리