- [사면초가 지방은행]①

카뱅, 대부분 지방은행 순이익 훌쩍

지방인구 줄고 지역 한계에 부딪혀

시중전환 대구은행, 성공여부 관건

인뱅, ‘지방은행 맏형’ 부산銀도 바짝 추격

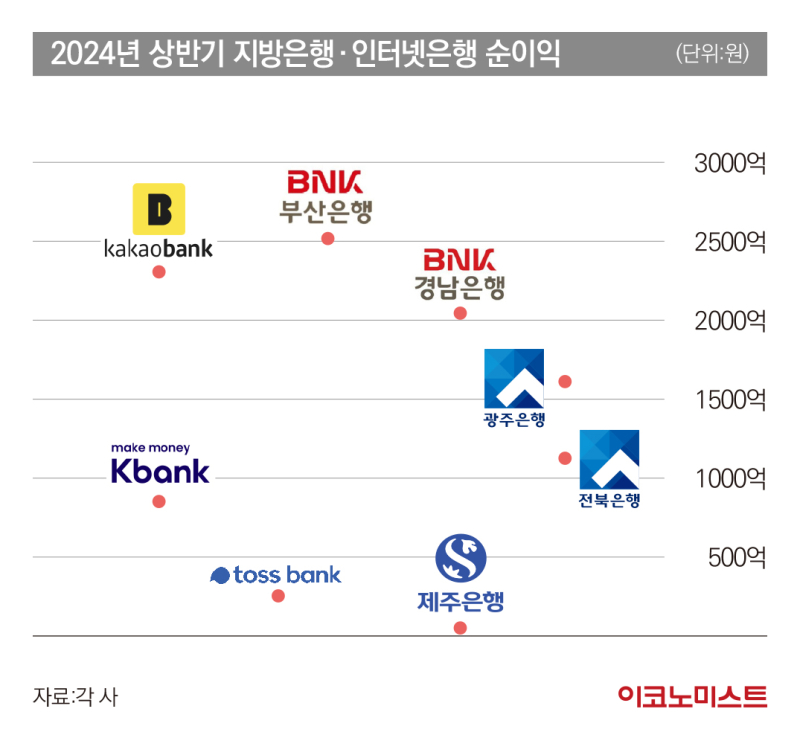

금융권에 따르면 올해 상반기 기준 지방은행 가운데 가장 큰 순이익을 낸 곳은 BNK부산은행이다. BNK부산은행의 상반기 순이익은 2514억원이다. 하지만 이마저도 전년 동기 대비 5.6% 감소했고, 인터넷전문은행(인뱅)인 카카오뱅크의 급성장에 따라잡힐 위기다. 카카오뱅크는 올해 상반기 순이익 2314억원으로 ‘역대최대’ 기록을 썼다.

나머지 지방은행의 실적은 카카오뱅크보다 못한 상황이다. 올해 상반기 각 지방은행의 순이익을 살펴보면 ▲BNK경남은행 2043억원 ▲광주은행 1611억원 ▲전북은행 1127억원 ▲제주은행 62억원 등이다.

특히 지방은행은 가계부문에서 인터넷전문은행과 경쟁이 치열하다. 금융감독원 금융통계시스템에 따르면 올해 3월 말 기준 지방은행 5곳(부산·경남·광주·전북·제주은행)의 가계대출 잔액 총합은 48조4138억원이다. 같은 기간 인뱅 3사(카카오·케이·토스뱅크)의 가계대출 잔액 총합은 66조484억원으로 지방은행을 훌쩍 뛰어 넘었다.

지난 2017년 4월 케이뱅크가 국내 첫 인터넷전문은행으로 출범한 뒤, 2021년 10월 인뱅 막내인 토스뱅크가 탄생하며 ‘인뱅 3사’ 체제가 완성됐다. 인뱅 3사 체제가 완성된 당시만 해도 2021년 말 기준 지방은행 5곳의 가계대출 잔액은 46조1347억원으로, 같은 기간 인뱅 3사의 33조4828억원을 한참 앞섰다. 하지만 현재 상황은 반전됐다. 인뱅 3사는 낮은 금리, 지난해 출시된 대출 갈아타기 서비스 등으로 가계대출 시장에 빠르게 침투했다.

은행들이 싼값에 자금을 조달할 수 있는 요구불예금도 인터넷전문은행으로 쏠리는 추세다. 요구불예금은 예금주가 지급을 원하면 언제든지 조건 없이 지급하는 예금으로 통장 이자율이 낮다. 은행은 요구불예금을 대출에 활용해 수익을 낼 수 있다.

실제로 올해 3월 말 기준 인뱅 3사의 요구불예금 잔액은 46조491억원이다. 지방은행 5곳의 요구불예금을 합한 24조6400억원의 두 배 가까이 차이가 난다. 인뱅 3사가 모임통장, 자동 일복리 모으기 등 이색 통장과 서비스를 내놓으며 고객을 확보한 결과다.

‘사면초가’ 지방은행, 대구은행이 성공모델?

지방은행의 현실은 말 그대로 ‘사면초가’다. 우선 지방은행은 지리적으로 갇혀있다. 지방은행은 전국적인 영업망을 갖춘 시중은행과 달리 본점을 지방에 두고 영업구역도 특정 지역으로 제한된다.

지난 6월 대구은행이 시중은행 ‘iM뱅크’로 대변신을 한 것 또한 이를 타파하기 위한 노력이다. 대구은행의 시중은행 전환은 전국구 영업망을 갖춘 은행으로 확장했다는 것에 큰 의미가 있다. 실제로 iM뱅크는 시중은행 전환 이후 강원권에 첫 지점을 설립하는 등 전국 확대에 속도를 내고 있다. iM뱅크의 성공여부가 장기적으로 지방은행의 ‘롤모델’이 될 수 있을지도 관건이다.

다만 현재 대다수 지방은행은 이러지도 저러지도 못하는 상황이다. 시중은행 인가를 위해서는 두 가지 요건을 동시에 만족해야 한다. ‘자본금 요건’인 최소 자본금 1000억원과 ‘지배구조 요건’인 산업자본 보유 한도 4%·동일인 은행 보유 한도 10% 등이다.

부산‧경남은행은 시중은행 전환을 위한 지배구조 요건에 부합하지 않는다. 부산‧경남은행의 모회사인 BNK금융의 최대주주는 롯데다. 롯데그룹 및 특수관계인이 BNK금융 지분 10.42%를 들고 있다. 롯데그룹은 BNK금융 경영엔 개입하지 않지만, 유동성 위기가 불거질 때마다 유상증자에 참여해 지원하고 있다.

전북은행과 광주은행은 JB금융이 각각 100%의 지분을 보유하고 있는 지방은행이다. 이들 역시 지배구조 요건에 발목을 잡혔다. JB금융의 최대주주는 삼양그룹이다. 지난해 3분기 말 기준 삼양사 및 특수관계인이 JB금융 지분 14.75%를 보유하고 있다. BNK금융과 JB금융의 사례처럼 은산분리 부담이 사라지지 않는다면, 산업자본이 대주주로 있는 지방은행의 시중은행 전환은 힘들 것으로 보인다.

지방은행의 성장이 둔화된 것은 지방 경기침체 탓도 크다. 지방은 출생률 저하, 청년층 인구 유출로 소멸의 위기에 직면했다. 특히 지방에 거점을 둔 조선·자동차·기계 등의 전통산업 쇠퇴와 신성장동력인 첨단 사업들의 수도권 집중화 현상이 진행됐다. 지방은행이 영업력을 강화할 수 없는 환경인 셈이다.

하나금융연구소는 최근 보고서를 통해 “자산·이익 구조 측면에서 지방은행 본래의 강점과 특색이 약화하고 있다”며 “비용효율성과 생산성이 낮고, 고령자 및 관계형 영업 비중이 높은 지방은행의 영업 특성상 고비용 구조일 수밖에 없어 빠른 개선도 쉽지 않다”고 설명했다. 이어 “지방은행들은 본연의 역할과 강점을 환경변화에 맞게 재정비하고 저비용화하는 한편디지털 손님 관계 강화와 신사업 발굴을 위해 노력할 필요가 있다”고 조언했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![‘채널주인부재중’으로 본 크리에이터 생존 전략 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/07/27/isp20250727000081.400.0.jpg)

![마지막에 한방이 있다 ‘흑백리뷰’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/07/06/isp20250706000027.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

李정부 '檢개혁안', 추석前 입법…새제도 디테일, 정부가 설계

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

에일리♥최시훈, 신혼 달콤함 가득 담은 LA 투샷

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

李정부 '檢개혁안', 추석前 입법…새제도 디테일, 정부가 설계

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[단독]이수스페셜티케미칼, 일본에 황화리튬 거점 마련한다

성공 투자의 동반자마켓인

마켓인

마켓인

시총 1조원 메지온, 폰탄치료제 기대감이 지속되는 까닭

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리