보험

보험사 킥스 200%선 붕괴…삼성·한화·교보 ‘생보 빅3’ 모두 뚝

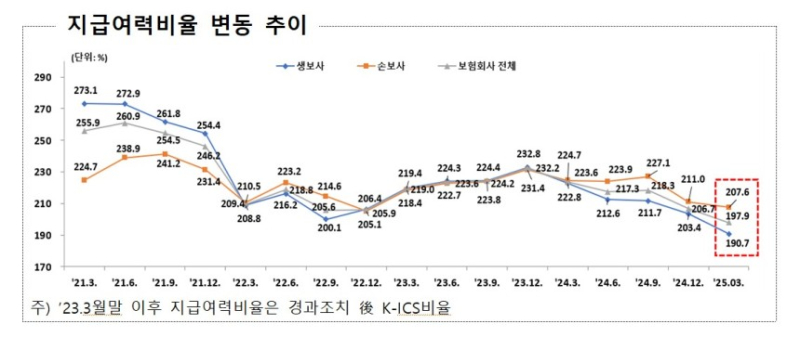

- 1분기 보험사 킥스비율 197.9%

생보사 190.7%, 손보사 207.6%

17일 금융감독원에 따르면 올해 1분기 말 기준으로 경과조치 적용 후 생명·손해보험사 킥스비율은 197.9%로 전분기말 206.7% 보다 8.7%포인트(p) 하락했다.

업권별로 보면 생보사는 190.7%로 전분기말 보다 12.7%p 하락했다. 생보사 22곳 중 17곳의 킥스비율이 하락한 가운데 삼성생명(7.7%p), 한화생명(9.7%p), 교보생명(33.9%p), 신한라이프(16.5%p), 농협생명(6.6%p) 등 대형사 모두 떨어진 것으로 나타났다.

올 1분기 삼성생명 킥스비율은 177.2%, 한화생명은154.1%, 교보생명은 186.8%, 신한라이프는 189.3%, 농협생명은 431.1%였다. 손보업계 경우 32곳 중 16곳의 킥스비율이 하락한 가운데 메리츠화재(9.3%p), KB손보(4.3%p) 등 2곳이 하락했다. 삼성화재(2.1%p), DB손보(1.6%p), 현대해상(2.4%p) 등 3곳은 소폭 상승했다. 올 1분기 삼성화재 킥스비율은 266.6%, DB손보는 204.7%, 현대해상은 159.4%, 메리츠화재는 238.9%, KB손보는 182.2%였다.

킥스비율은 보험사가 보험가입자에게 보험금을 제때에 지급할 수 있는지를 나타내는 지표다. 통상적으로 보험사의 손실을 감당할 만큼 충분한 자기자본을 보유하고 있는지 대비 능력을 가늠할 때 활용한다. 킥스비율은 가용자본을 요구자본으로 나눈 값으로 산출한다. 보통 자본여력이 충분한 대형 보험사들이 킥스비율을 안정적으로 관리하는데 유리하다. 올 1분기 킥스비율일 떨어진 건 가용자본과 요구자본이 모두 증가한 가운데 요구자본의 증가폭이 가용자본 대비 더 높았기 때문이다.

실제 올 1분기 보험사 가용자본은 249조3000억원으로 전분기말 대비 1조3000억원 증가한 가운데 요구자본은 126조원으로 5조9000억원 늘어났다. 요구자본 증가액이 가용자본 증가액보다 무려 4조6000억원 많았던 것이다.

금감원은 보험사들의 장기 보장성보험 판매에 따른 장해·질병위험액과 ALM(자산부채관리) 미스매칭 확대 등에 따른 금리위험액이 늘어나면서 요구자본이 증가한 것으로 보고 있다. 금감원 관계자는 "최근 기준금리 인하 등에 따라 저금리 기조 지속이 전망되는 만큼 금리하락에 대비한 ALM 관리 노력을 지속할 필요가 있다"며 "자산 듀레이션 확대 뿐 아니라 부채 듀레이션 축소 노력이 긴요한 상황"이라고 말했다. 이어 "ALM 관리가 미흡한 보험회사를 중심으로 리스크관리를 강화할 수 있도록 철저히 감독할 계획"이라고 전했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![‘채널주인부재중’으로 본 크리에이터 생존 전략 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/07/27/isp20250727000081.400.0.jpg)

![마지막에 한방이 있다 ‘흑백리뷰’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/07/06/isp20250706000027.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

우원식 국회의장 “9월 말~10월 초 개헌특위 구성”

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

40대 배우, 아내 폭행으로 신고당해

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

김건희 "尹과 다시 만날 수 있을까" 변호인단에 건넨 말

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[단독]반려동물 700만 시대 ‘펫 장례’에 베팅…프랙시스, 21그램 품는다

성공 투자의 동반자마켓인

마켓인

마켓인

마이크로디지탈 “POCT도 미국으로”…진단사업 확장 시동

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리