증권 일반

토스·두나무서 혁신기업까지…BDC가 여는 벤처 자금조달 새 판은

- [비상장 벤처투자 시대] ②

BDC, 민간 자본으로 비상장기업 자금 조달 형태

“‘실익 크지 않다’…VC·운용업계, 제도 실효성 의문도”

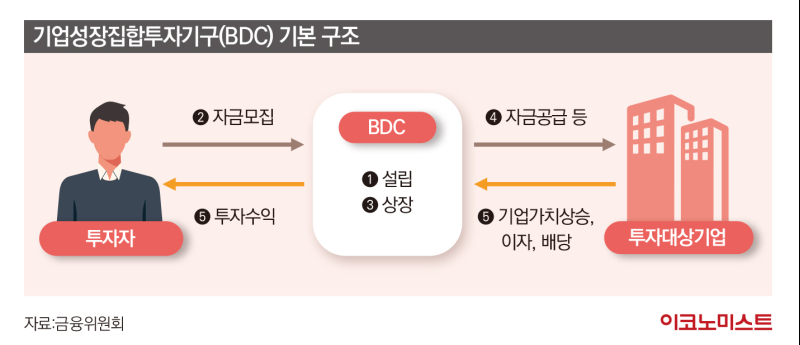

[이코노미스트 송현주 기자] 기업성장집합투자기구(BDC·Business Development Company)가 국내 자본시장에 도입되면서 비상장 투자 지형이 크게 흔들릴 전망이다. 이번 제도는 벤처캐피털(VC)과 사모펀드(PEF)에 의존하던 기존 벤처투자 경로를 넘어, 일반 투자자까지 참여할 수 있는 상장 펀드 구조를 갖췄다는 점에서 의미가 크다. 토스·두나무 등 유망 혁신기업에 대한 투자 기회가 개인에게도 열리면서, 민간 자금이 벤처 생태계로 흘러들어가는 새로운 통로가 마련된 것이다.

“상장 펀드 통한 비상장 투자”…접근성 혁신

BDC는 상장 시장에서 자금을 모아 비상장기업에 집중 투자하는 구조를 갖는다. 투자자는 상장지수펀드(ETF)나 리츠(REITs)처럼 증시에 상장된 BDC를 사고파는 방식으로 벤처기업 성장에 동참할 수 있다. 기업 입장에서는 기업공개(IPO) 이전 단계에서 대규모 자금을 확보해 스케일업 과정에서 발생하는 자금 공백을 해소할 수 있다.

그동안 벤처투자는 기관과 특정 네트워크 중심으로 제한돼 왔지만, 공모 구조를 갖춘 BDC는 일반 투자자에게도 문을 열었다. 결과적으로 ‘혁신기업–투자자–자본시장’ 간 선순환 고리가 강화되고, 벤처 성과의 공유 범위 역시 크게 확대될 수 있게 된 셈이다.

해외에서는 BDC가 벤처투자의 핵심 축으로 자리 잡았다. 특히 미국에서는 제도 도입 이후 다수의 BDC가 증시에 상장돼 중소·벤처기업 자금을 안정적으로 공급하고 있다. 미국 투자운용업체 아레스캐피탈, 블랙록 계열 BDC 등은 수십조원대 자산을 운용하며 고위험·고성장 기업 투자를 전문적으로 관리하는 동시에, 일반 투자자 참여를 확대해 벤처투자 시장의 외연을 크게 넓혔다.

한국 역시 이러한 모델을 벤치마킹해 제도 정착에 나서고 있다. 스타트업은 기업공개(IPO) 이전 안정적 자금을 확보할 수 있고, 개인 투자자는 성장 초기 기업의 과실을 공유할 수 있는 구조가 마련되는 셈이다. 다만 해외에서도 투자 손실 사례가 반복된 만큼, 위험 관리와 정보 공개의 중요성이 더욱 커지고 있다.

BDC는 단순한 신상품이 아니라 자본시장의 체질을 바꾸는 제도적 실험으로 평가된다. 벤처기업은 정책금융 중심 구조에서 벗어나 민간 중심 자금줄을 확보할 수 있고, 투자자는 성장성 높은 혁신기업 투자에 간접 참여할 수 있다. 이는 IPO 시장에도 파급력을 미친다. 기존에는 상장 직전까지 투자 기회가 제한됐지만, BDC가 정착하면 성장 단계별 자금 조달 경로가 다양해져 IPO의 ‘빅딜 의존도’가 완화될 수 있다는 분석이다.

업계는 제도 안착 과정에서 ▲BDC 상장 활성화 ▲투자 포트폴리오 다변화 ▲기관투자자와의 협력 구조 마련 등을 과제로 꼽는다. 초기에는 대형 금융그룹 계열 운용사가 주도하겠지만, 장기적으로는 중소형 운용사와 전문 VC가 참여할 수 있는 유연한 틀이 필요하다는 목소리도 크다.

“장기 성장성에 베팅해야”

넘어야 할 과제도 분명하다. 비상장기업은 정보 비대칭이 크고 가치 평가도 쉽지 않다. 운용 과정에서의 투명성 확보, 투자 대상 공개, 손실 흡수 장치 마련 등 제도적 보완이 필요하다. 공시 강화, 운용사 역량 검증, 이해상충 방지 구조도 필수적이다.

세제 인센티브 마련도 관건이다. 장기·모험자본 투자의 성격상 투자자에게 세제 혜택이 뒤따라야 시장 참여가 확대될 수 있다. 업계 안팎에서는 “BDC가 단순히 정책자금의 또 다른 그릇이 되지 않으려면 민간 참여 유도 장치가 반드시 병행돼야 한다”는 지적이 나온다.

기대와 달리 실익이 크지 않다는 회의론도 적지 않다. VC 업계 관계자는 “IPO 등 핵심 업무는 증권사가 맡고, 우리는 딜 소싱 정도만 담당하게 되기 때문에 BDC에서 벤처캐피털의 역할은 크지 않다”라며 제도 실효성에 의문을 제기했다. 또 다른 관계자도 “벤처투자는 통상 6~7년 이상 장기 사이클이 필요한데, 일반 투자자가 이를 끝까지 기다릴 수 있을지 의문”이라고 말했다.

자산운용업계에서도 비판이 나온다. 한 운용사 관계자는 “BDC는 국채나 지방채 등 안전자산에 일정 비율을 투자해야 하는 완충 조항이 있어 스타트업 투자 비중이 제한된다”며 “내부 의사 결정 과정을 금융당국에 보고하는 등 규제가 강해 운용 자율성이 떨어지는 점도 매력적이지 않다”고 지적했다.

결국 BDC의 성패는 제도적 장치와 시장 참여자들의 태도 변화에 달려 있다는 평가가 나온다. 혁신기업은 단기 유동성 공급처가 아닌 장기 성장 파트너를 확보하게 되고, 투자자는 단순 수익률을 넘어 ‘벤처 성과 공유’라는 새로운 투자 경험을 하게 된다는 의미다.

이로써 금융당국과 운용사, 벤처기업이 공유 가치를 토대로 생태계를 구축하게 된다면, BDC는 한국 자본시장의 구조적 체질 개선을 이끌 수 있는 제도로 자리매김할 수 있게 될 전망이다.

향후 IPO 시장과의 연계도 주목된다. 성장 단계별 자금 공급이 안정적으로 이뤄질 경우 IPO는 단기 엑시트 수단을 넘어 기업의 도약 무대로 재정의될 수 있다.

투자자 입장에서도 변화가 예상된다. 기존에는 IPO 직전 기관투자자나 일부 사모펀드가 성장 과실을 대부분 가져갔지만, BDC를 통해 일반 투자자도 성장 초기 단계의 성과를 간접적으로 공유할 수 있게 된다.

업계 한 관계자는 “BDC 제도가 안정적으로 뿌리내린다면 혁신기업은 성장 자금을, 투자자는 새로운 기회를, 자본시장은 모험자본의 선순환 구조를 얻게 된다”며 “결국 BDC는 한국 벤처 생태계가 다시 한 번 도약할 수 있는 제도적 발판이 될 것”이라고 말했다. 이어 “제도가 단순한 투자상품을 넘어 벤처기업의 성장 전략을 함께 설계하는 플랫폼으로 발전해야 한다”고 덧붙였다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![산적 같은 비주얼로 드럼 치는 남자를 아시나요 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/30/isp20260330000057.400.0.png)

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

李-마크롱, 한·프 ‘글로벌 전략적 동반자’ 격상…중동발 경제 불확실성 공동 대응[전문]

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[단독] “다 내려놨다”…진짜 ‘예스맨’ 윤석민, 지금은 ‘행복야구’ 중 [IS인터뷰]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

[only 이데일리] ‘15조 확신’ 삼천당 美 계약…거래소, 비독점 판단·검증 불가[삼천당제약 대해부③]

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

‘홈플러스 리스크’ 털었다…대출 5100억 상환 배경은[only 이데일리]

성공 투자의 동반자마켓인

마켓인

마켓인

엑셀세라퓨틱스 "中 기준 배지 심사 대상 등극...올해 첫 세자릿수 매출 가능"

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리