증권 일반

주주 환원에 적극적인 해외 기업 - 배당은 기업과 CEO의 자랑거리

- 주주 환원에 적극적인 해외 기업 - 배당은 기업과 CEO의 자랑거리

한국 기업의 배당 수준 해외의 절반

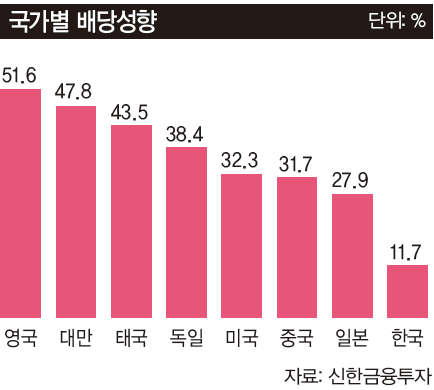

실제 한국 기업들의 배당 성향은 해외기업의 절반 수준이다. 신한금융투자에 따르면 모건스탠리캐피털인터내셔널(MSCI) 지수 45개국 가운데 한국 주식시장의 배당 성향은 44위다. 한국의 배당 성향은 11.7%로 아르헨티나(11.3%)를 제외하면 최하위다. 뉴질랜드가 76.1%로 가장 높다. 영국(51.6%)·독일(38.4%)·미국(32.3%)·일본(27.9%) 등 선진국의 배당 성향은 높은 편이다. 한국은 대만(47.8%)·태국(43.5%)·인도네시아(38.8%)·중국(31.7%) 등 다른 신흥국보다도 배당 성향이 낮다. 한국의 배당수익률 역시 1.1%로 최저 수준이다. 태국(4%)·영국(3.9%)·중국(3.8%)·대만(3.5%)·독일(3%)·미국(2.1%)·일본(2.1%) 등 주요 선진국은 물론 신흥국에도 크게 못 미친다. 해외 기업들은 1~2년 정도 수익이 감소해도 직전 연도 배당금 수준을 유지하기 위해 노력한다. 배당수익이 줄면 투자 메리트가 떨어지고 이는 향후 투자금을 모으는 데약점으로 작용하기 때문이다.

기업의 시가총액이 크면 배당액이 부담될 수 있다. 하지만 시가총액이 큰 기업들 중에도 배당에 신경을 많이 쓰는 기업이 제법 있다. 스탠더드앤드푸어스(S&P) 500 지수에 편입된 종목 중배당수익률이 3%를 넘고 시가총액이 100억 달러를 웃도는 기업은 50개가 넘는다. 제너럴일렉트릭(GE)·필립모리스·맥도널드 등이 여기에 속한다. 시가총액 기준을 약 1조~10조 원으로 낮추면 150여 기업으로 늘어난다. 유럽 증시에서도 덩치가 큰 고배당 기업이 흔하다. 세계적 에너지 기업인 로열더치쉘·브리티시페트롤리엄(BP)·유니레버 등이 대표적이다. 호주의 금융회사들은 매년 6%대 초고배당률을 자랑한다.

고배당을 하는 해외 기업의 업종을 보면 소비재와 유틸리티 부문 기업이 많다. 또 향후 고성장이 기대되는 기업의 배당수익률이 높은 편이다. 머크나 화이자 같은 고령화 산업에 속하는 헬스케어 기업의 배당수익률도 3%를 웃돈다. 한국에서는 이런 해외 고배당주를 골라 담은 펀드로 짭짤한 수익을 거두고 있다. 해외 펀드의 환매런이 일어나는 와중에도 해외 고배당주를 담은 펀드에는 꾸준히 투자금이 몰리고 있다. 이런 펀드들은 대개 네덜란드 출판기업 리드엘스비어, 스위스 제약사 로슈홀딩스와 노바티스, 네덜란드 금융사 월터스 클루베, 미국 제지사 킴벌리클라크, 미국 제약사 애브비 등을 담고 있다. 애브비의 경우 배당수익률이 5.2%에 이른다. 이외에 주식들도 배당수익률이 대부분 4%를 넘긴다. 고배당주를 모은 펀드들의 전체 수익률은 가치가 등락하는 다른 펀드에 비해 상대적으로 안정적인 수익률을 올리고 있다.

삼성증권이 2008년 글로벌 금융위기 이후 지난해까지 6년간 미국 S&P500 기업의 배당성향과 자사주 매입 성향(자사주 매입액/순이익)을 조사한 결과, 미국 상장사들은 순이익의 평균 55%를 자사주 매입에 지출했다. 또 순이익의 40%를 배당 지급에 썼다. 올해 1분기에도 S&P500 기업들은 총 1590억 달러(약 177조3000억원) 규모의 자사주를 매입했다. 이들 기업의 1분기 순이익 합계는 2220억 달러(약 247조5000억원)였다. 전체 순이익의 72%를 자사주 매입에 썼다.

워런 버핏은 단 한번도 배당하지 않아

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

“타협 없다” vs “검토 중”…뉴욕증시, 협상 타결 가능성에 무게[월스트리트in]

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

‘돌싱’ 28기 영식♥현숙, 현커 됐다 “이런 날이 올 줄이야” [IS하이컷]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

"이란, 美 ‘전쟁 종식안’ 부정적이지만, 여전히 검토중"

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

'외압 전쟁' NH증권 차기 사장, 장기전 조짐...‘제3의 후보’ 거론도[마켓인]

성공 투자의 동반자마켓인

마켓인

마켓인

HK이노엔, ‘화이자 검증’ 비만 신약…"글로벌 ROW 권리 확보 협의 중"

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리