산업 일반

[자본시장의 리더 | 이규홍 NH-아문디자산운용 전무] ‘리스크 버지팅(감당할 리스크 범위 예측해 베팅)’으로 수익률 상승 곡선

- [자본시장의 리더 | 이규홍 NH-아문디자산운용 전무] ‘리스크 버지팅(감당할 리스크 범위 예측해 베팅)’으로 수익률 상승 곡선

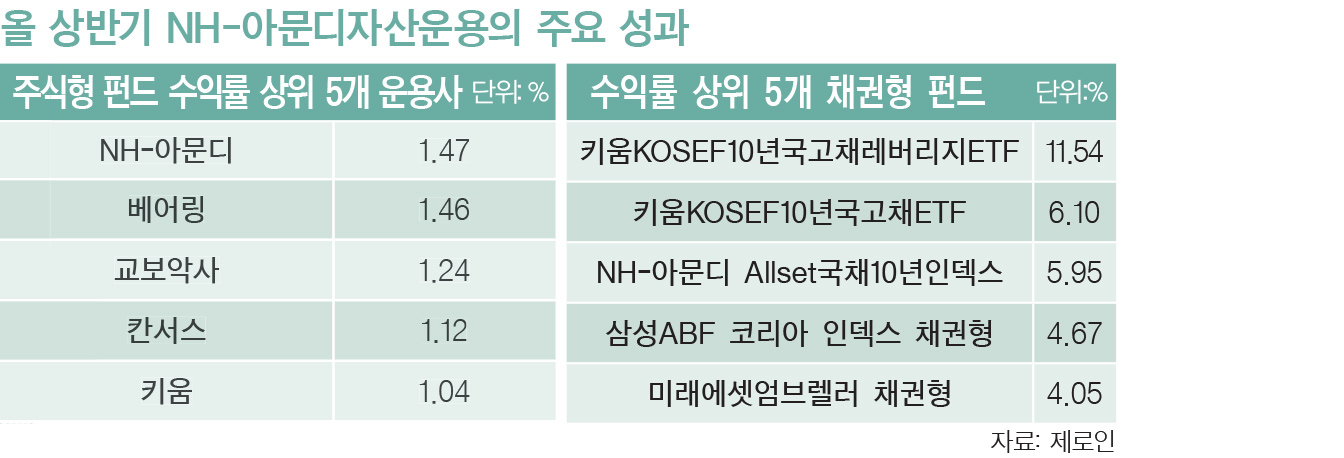

채권에서도 최고 수준의 수익률을 시현했다. 이 회사의 Allset 국채10년인덱스(채권) 펀드는 올 상반기에 5.95%의 수익률을 기록했다. 상장 지수 펀드(ETF)를 제외한 순수 채권형 펀드 중에서는 가장 높은 수익률이다.

비결이 뭘까. 이 전무는 리스크 관리에 대한 인식의 변화를 첫 손에 꼽았다. 리스크 매니징(Risk Managing)이 아닌 리스크 버지팅(Risk Budgeting)을 해야 한다는 게 그의 지론이다. 리스크 버지팅은 감당할 수 있는 리스크 범위를 예측해 그 안에서 최대한 베팅하는 걸 말한다. 상당히 공격적인 리스크 관리 전략이다. “개별 펀드 상품을 면밀히 분석해 1년 후 ±4~6%의 수익률 변동(리스크)을 예측한다. 이 예측치의 30%에 해당하는 자금까지는 투자에 적극 활용한다. 최근 들어 펀드매니저들이 시장이 어렵다며 시장지수(인덱스)를 따라가는 패시브(수동형) 전략에만 의존하고 있다. 장수가 전쟁터에 나서지 않는 격이다. 리스크를 전략적으로 분석한 뒤 싸워야 한다.” 그의 설명이다.

국내 주식형 펀드 3년 수익률 1위

올 상반기는 채권형 펀드의 전성기였다. 중앙일보와 제로인 조사에 따르면 올 상반기 국내 채권형 펀드에는 3조2492억원의 자금이 순유입됐다. 지난해 1년 간 총 순유입액 8997억원의 4배에 가까운 규모다. 채권형 상품이 대부분인 절대수익추구형 펀드에도 1조884억원, 해외 채권형 펀드에도 2958억원이 순유입됐다. 채권형 상품으로의 투자자금 쏠림현상이 발생했다고 해도 과언이 아닐 정도다. 수익률도 높았다. 채권형 펀드의 상반기 수익률은 1.87%로, 주식형(-1.67%)과 주식혼합형(0.05%), 채권혼합형 펀드(0.43%) 등을 눌렀다. 해외 채권형 펀드는 평균 수익률이 4.94%에 달해 금·원유 등 원자재를 기초자산으로 하는 해외 원자재형(16.37%)에 이어 전체 유형 중 수익률 2위에 올랐다. 이런 상황에서 그가 채권의 호황기가 오래 가지 않을 것이라고 진단한 이유는 무엇일까.

“2008년 금융위기 이후 세계 각국은 위기 때마다 유동성(돈)을 공급했다. 돈을 늘리는 주요 방식이 채권 발행이다. 채권에 대한 신뢰와 매력이 높아질 수밖에 없는 이유다. 하지만 이 흐름이 이어지진 않을 것이다. 한국만 봐도 금리는 사실상 바닥이다. 한국은행이 올해 안에 최대 2번까지 금리를 인하할 수 있다는 전망이 나오지만 그렇더라도 0%대로 인하하긴 힘들 것이다. 다른 국가도 상황은 비슷하다. 결국 주식 등 위험자산에 대한 관심이 커질 수밖에 없다.”

그는 장기 박스권에 머물러 있는 한국 증시에 대해서도 긍정적인 시각을 유지하고 있다. 코스피 지수가 장기 박스권인 건 세계가 ‘제4의 산업혁명’이라 불릴 만큼 급변하고 있는데 한국 기업의 대응이 부실해 보이기 때문이라는 게 그의 기본 시각이다. 그는 “인공지능·전기차 등 신기술이 기존 산업 체계를 뒤엎으며 5년 후 업계 판도도 전망하기 어렵다. 국내 기업의 준비 상황은 그리 뛰어나 보이지 않는다”고 말했다. 그럼에도 중장기적으로는 전망이 밝다는 입장이다. 이 전무는 “코스피 시장은 주가순자산비율(PBR)이 1배에 근접하고 자기자본이익률(ROE)이 약 6%인데 이 정도면 충분히 매력적인 투자처”라며 “헬스케어·바이오·문화콘텐트 등은 시장 흐름에 발맞추며 신성장동력으로 올라섰고, 기존 제조업도 뒤져 있지만은 않을 것”이라고 말했다. 예를 들어 데이터 저장·처리 수요가 늘어날 것이기 때문에 삼성전자도 빅데이터·인공지능 환경에서 각광받을 수 있다는 식이다.

코스피 시장 저평가 매력

1966년생인 이 전무는 연세대를 졸업한 후 1991년 (주)선경(현 SK네트웍스)에 입사하면서 사회생활을 시작했다. 하지만 마케팅보다는 금융업에 매력을 느껴 곧 유학길에 올랐다. 뉴욕대 MBA 과정을 마친 후 귀국해 삼성투신·CLSA증권·SG증권 등에서 애널리스트로 활약했다. 이후 동부투신 리서치팀장, 이스트스프링자산운용(옛 PCA자산운용) 주식운용팀장과 주식운용총괄 본부장(CIO)을 지낸 뒤 2013년 NH-아문디에 합류했다. 금융업계에 늦게 투신한 만큼, 30대의 대부분을 야근으로 지새우면서 일에만 매진했다. 한 때 1주일에 100시간 이상 일했을 정도의 노력파다. 좌우명은 ‘철저한 훈련이 프로를 만든다’다. 부하 직원들에게는 “고객들이 맡긴 자산의 무게를 느끼며 하루하루 살자”라고 늘 강조한다.

“위험자산은 장기 투자다. 남들이 투자 안 할 때 사뒀다가 남들이 열광할 때 파는 외로운 싸움을 해야 하는 것이 투자다. 이 외로움을 견디기 위해서는 장기로 투자를 해야 한다.”

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

"어떤 팀이든 상관없다"…게레로 주니어, 한국 상대로 자신감 [WBC]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠이데일리

이데일리

일간스포츠

아이브 장원영, 고혹적인 비주얼…‘인형 미모’ 근황 [IS하이컷]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

“러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

“서울 떠나면 투자 흔들린다”…공제회 지방 이전, 현실성 없는 이유

성공 투자의 동반자마켓인

마켓인

마켓인

'항체 대신 펩타이드 22년 집념' 정종평 나이벡 대표 "융복합 소재·신약 플랫폼 성장 ...

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리