IT 일반

ATM 수수료 ‘0원’…카뱅·케뱅·토뱅 ‘손해 정책’ 언제까지 이어질까

- 인뱅 3파 모두 올해도 ‘ATM 수수료 면제’ 연장

수수료 비용 부담 커지는데…시장 점유율 우선

6일 업계에 따르면 카카오뱅크는 최근 ATM 이용 수수료 면제 정책을 2023년 말까지 1년 더 시행할 예정이라고 밝혔다. 2017년 7월 업무를 시작한 이후 5년간 이체 수수료와 ATM 이용 수수료 면제 정책을 연장해온 카카오뱅크는 지난 7월부터는 각종 예금과 대출 증명서 발급 수수료도 면제했다.

시중은행 ATM의 경우 다른 은행으로의 송금이나 체크카드 출금 등을 이용할 때 최소 500원에서 1200원의 수수료를 내야 한다. 카카오뱅크와 같은 인터넷전문은행은 따로 자체 ATM을 운영하는 대신 고객이 내야 할 수수료를 은행과 ATM 운영사에 대신 납부해주고 있다.

인터넷전문은행은 가파른 성장세를 보이고 있지만, 고객이 늘어나는 만큼 ATM 수수료 비용도 늘어나는 모양새다. 카카오뱅크의 고객 수는 2017년 출범 당시 493만 명에서 지난 11월 기준 2000만 명을 돌파했다. 이와 비례해 카카오뱅크가 지불하는 ATM 수수료 비용도 계속해서 늘고 있다. 카카오뱅크에 따르면 올해 3분기 말까지 카카오뱅크가 고객들을 대신해 지급한 ATM 수수료 비용은 2335억원 규모다. 이 비용은 작년 동기에는 누적 1742억원으로, 한 해 동안 593억원이 늘어나는 가파른 증가세를 보였다.

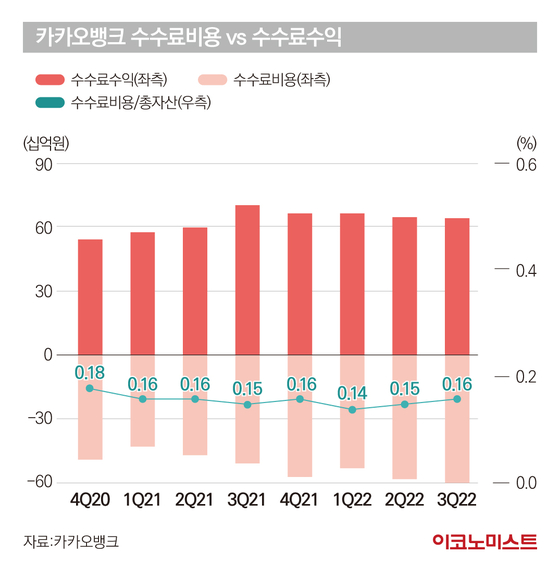

그러나 최근 세 인터넷전문은행 모두 수수료이익 부분에서 둔화하는 양상을 보인다. 카카오뱅크는 올해 3분기부터 수수료비용이 수수료수익을 앞서면서 3억원 손실로 적자전환됐다. 케이뱅크도 올해 3분기 수수료이익이 41억2900만원으로, 전년 동기 123억8400만원 대비 3분의 1 수준으로 줄었다. 토스뱅크 역시 3분기 수수료이익이 409억원 손실을 기록하며 전년 동기 43억3800만원 손실 대비 적자폭이 늘었다.

최근 금융시장의 영향으로 ATM 수수료 비용을 상쇄할 만한 수익이 감소한 것도 부담을 키우는 요인이다.

카카오뱅크 관계자는 “올해 3분기 수수료 수익이 줄어든 것은 주식시장 침체나 금리 인상의 영향으로 연계 대출 연결을 통한 수수료나 증권사 계좌개설로 인한 수수료가 감소했기 때문”이라고 설명했다.

인터넷전문은행들도 수수료 유료전환에 대한 논의를 하지 않았던 것은 아니다. 수수료비용 부담이 커짐에 따라 유료 전환을 고민해왔지만 고객 이탈 및 일반은행들과의 비교 경쟁력 약화를 우려해 번번이 면제 기조를 이어왔다.

케이뱅크 관계자는 “ATM 수수료 면제 정책은 수익적인 측면보다는 고객 편의 측면에서 봐야 한다”며 “수수료 수익을 늘리기 위해서는 제휴처 확대 등을 통해 노력해야 할 것으로 판단된다”고 말했다.

그러나 편리한 기능을 이용해 고객을 모은 뒤 금융상품을 판매해 수익을 올리는 인터넷전문은행의 수익 구조상 ATM 이용 수수료 면제 정책은 불가피한 투자 비용이라고 보는 시각이 지배적이다.

카카오뱅크 관계자는 “경쟁이 심화되면서 지출되는 비용을 우려하는 시각도 있지만 조달 비용의 상승이나 경기 악화로 이어 질만큼의 문제는 아니라고 판단한다”며 “건전성 악화 측면에서는 대출의 연체율 관리 등을 철저히 하고 있다”고 말했다. ATM 수수료 비용을 지불하는 것은 장기적으로 플랫폼 매출을 확대하기 위한 고객 기반을 만들어가려는 목적이라는 설명이다.

김대종 세종대 경영학부 교수는 “편리성과 안전성에 주안을 두고 일단 시장 점유율만 확보하면 수수료나 기타 비용을 추후 올려서 수익을 보전하면 된다”며 “기존 은행들과 달리 고정비가 적게 들기 때문에 이를 차별화와 편리성에 투자해 고객 이탈률을 낮추는 것이 우선”이라고 말했다.

송재민 기자 song@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![[단독] ‘제2의 곽튜브’ 꿈꾸는 이자반 “전 여자친구와 이별로 유튜브 시작… 반지하서 성공 일기 쓸 것” [IS인터뷰]](https://img.edailystarin.co.kr/data/isp/image/2026/05/11/isp20260511000046.400.0.jpg)

![혹시 밥 친구가 필요하세요?... 그렇다면 오늘은 ‘이자반’ [김지혜의 ★튜브]](https://img.edailystarin.co.kr/data/isp/image/2026/04/19/isp20260419000032.400.0.png)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

이란 외무 "미국 신뢰 안해…전쟁·외교 모두 준비"

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

‘1인 기획사 미등록 운영’ 성시경 소속사 기소유예

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

트럼프 "시진핑과 북한 문제 논의…대만 관련 약속 안해"

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]상장 땐 ‘우량’, 그 후엔 ‘방치’…“리츠 신평 모델, 초기부터 다시 짜야”

성공 투자의 동반자마켓인

마켓인

마켓인

중동발 씽크 첫 계약도 연내 터진다...씨어스, 글로벌 확장 가속화

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리