Check Report

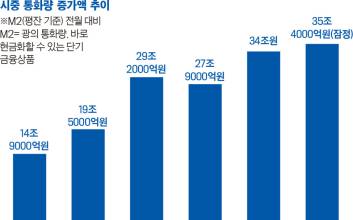

━ 한국은행 | 시중 통화량 급증 부작용 우려, 가계·기업 자금 확보 ‘안간힘' 올해 시중 통화량이 역대 최대 폭으로 급증하고 있다. 통화량 증가율도 10여 년 만에 최고다. 경기 침체와 코로나 사태 타격으로 가계와 기업이 대출을 통해 대거 자금 확보에 나서고 있어서다. 부동산시장이 투기로 골머리를 앓고 있는 가운데 넘치는 통화량의 부작용이 우려된다.한국은행이 15일 발표한 5월 중 통화·유동성 통계에 따르면 5월 광의 통화량(M2)은 3053조9000억원을 기록했다. 증가액이 4월과 비교해 35조4000억원(1.2%)에 이른다. 이 증가폭은 1986년 통계 작성 후 최대다. 불어나는 속도도 예년보다 빠르다. 통화량 증가율은 지난해 같은 달과 비교하면 9.9%에 달하며 2009년 10월(10.5%) 이후 10년 7개월 만에 최고 수준이다.통화량 지표로 삼는 M2에는 현금·요구불예금·수시입출금식예금·머니마켓펀드(MMF)·2년미만정기예적금·수익증권·양도성예금증서(CD)·환매조건부채권(RP)·2년미만금융채·2년미만금전신탁 등 바로 현금화할 수 있는 단기 금융상품이 포함된다.통화량을 관련 상품별로 보면 요구불예금이 15조7000억원, MMF가 10조9000억원, 수시입출식 저축성예금이 10조4000억원 등으로 늘었다. 주체별로는 가계·비영리단체가 15조1000억원, 기업이 14조6000억원, 기타 금융기관이 7조원 증가했다.통화량 급증 현상에 대해 한국은행은 “경기·소비 침체와 저금리가 지속되는 가운데 코로나 사태까지 벌어지면서 자금을 확보하기 위한 대출이 늘어났기 때문"이라며 "예금 금리 추락하면서 유동자금이 예·적금에서 빠져 나와 단기 자금으로 옮겨간 점도 한 원인"이라고 분석했다. ━ 중소벤처기업부 | 백화점 명품 덕에 돈맛, 대형마트 휴업 탓에 씁쓸 정부가 코로나19 피해를 줄이고자 마련한 할인행사에도 불구하고 유통업체별로 희비가 엇갈렸다. 중소벤처기업부가 대한민국 동행세일 행사(6월 26일~7월 12일)의 매출을 집계한 결과 백화점은 명품 인기에 힘입어 매출이 늘어났지만 대형마트는 의무 휴업 탓으로, 전통시장은 홍보 부족과 비인기 영향으로 각각 기대했던 효과를 거두지 못했다.백화점 업계는 행사 매출이 지난해 같은 기간 대비 4.0% 증가했다. 신세계백화점은 11.3%, 현대백화점 6.3%, 롯데백화점 4.0% 각각 늘었다. 행사 매출 증가의 '일등 공신'은 명품이다. 명품 매출이 신세계백화점 54.8%, 롯데백화점 51.0%에 이른다. 이에 힘입어 백화점 업계는 2월(-21.4%), 3월(-40.3%), 4월(-14.8%)에 손실난 매출을 조금이나마 채울 수 있었다.반면 대형마트 업계는 행사 시작일보다 하루 먼저 할인을 시작했는데도 행사 매출이 지난해 같은 기간 대비 -1.4% 감소했다. 행사 기간 중에 6월 28일 의무휴업, 재난지원금 사용처 제외 등으로 매출이 기대에 못미쳤다. 그나마 축산·수산·주류 등에서 선방했다.전통시장도 행사 효과를 맛봤지만 기대했던 재미를 보진 못했다. 전통시장의 행사 매출은 행사 전(6월 19~25일)보다 하루 평균 10.7%, 고객 수는 12.1% 각각 증가했다. 하지만 재난지원금 사용에 버금가는 매출 증가 효과는 기대하기 어려웠다. ━ 워싱턴대 보건계량분석연구소 | 인구 절벽 못 막으면 80년 뒤 한국 경제 ‘암울’ 인구 감소를 막지 못하면 21세기 말인 2100년경 한국의 경제 위상은 추락할 것이라는 전망이 나왔다. 미국 워싱턴대 보건계량분석연구소(IHME)가 15일(현지 시간) 영국 의학저널 에 초고령사회(전체 인구 중 65세 이상 인구 비율이 20% 이상)를 앞둔 한국의 인구가 2017년 5267만명에서 2100년 2678만명으로 반 토막 날거라는 시나리오를 담은 논문을 게재했다. 북한도 같은 기간 2572만명에서 1298만명으로 감소할 것으로 추산했다.IHME은 세계 인구가 2064년 약 97억명으로 정점을 찍은 뒤 2100년에 국제연합(UN)의 추정치보다 20억명 적은 88억명이 될 것으로 예상했다. 한국·중국·일본·태국·스페인·이탈리아·포르투갈·폴란드 등 아시아·유럽 23개국에서 인구가 절반 이상 감소할 것으로 내다봤다. 반면, 사하라 이남 아프리카 인구는 약 30억명으로 지금보다 3배 가까이 증가한다고 봤다. 특히 나이지리아 인구가 2017년 2억600만명에서 2100년 7억9000만명으로 불어날 걸로 예측했다.이에 따라 한국의 국내총생산(GDP) 순위는 2017년 14위에서 2030년 15위 2100년 20위로 점차 하락할 것으로 연구진은 예상했다. 하지만 나이지리아 GDP는 같은 기간 28위에서 9위로 상승할 것으로 여겼다. 기대수명 증가로 노인은 늘고 출산율 감소로 5세 미만 아동은 줄어 노동자·납세자 규모가 감소하면, 국가는 경제 성장에 어려움을 겪을 수 밖에 없고 세계 질서에도 변화가 일어난다는 것이 IHME의 설명이다. ━ 해외건설협회 | 건설 한류 바람 안부나 해외실적 갈수록 위축 우리나라 건설업계의 해외 개척 실적이 갈수록 쪼그라들고 있다. 과거와 달리 수주 건수는 많은데 수주액은 줄어드는 반비례 양상을 나타냈다.해외건설협회가 집계한 국내 건설사들의 2019년 해외사업실적을 보면 2014년 660억 달러였던 수주액이 2015년 461억 달러, 2017년 290억 달러. 지난해엔 223억 달러로 5년 전 대비 3분의 1수준으로 줄었다. 수주건수는 2014년 708건에서 2016년 607건까지 계속 감소하다, 2017년 624건에서 2018년 662건, 2019년 669건으로 증가했다.수주액은 줄었는데 수주건수는 늘어 돈 안되는 공사를 하는 셈이다. 해외건설협회는 그 원인으로 미·중 무역 갈등, 국제 유가 약세, 이라크 소요, 중동 발주 감소, 중국·인도·유럽과의 경쟁 심화 등을 꼽았다. 아프리카를 제외한 5개 지역에서 모두 수주가 줄었으며, 특히 주력 시장인 아시아(-22.6%)와 중동(-48.3%)에서 전년보다 더 감소했다.기업별로 보면 현대건설 7건 41억6200만 달러, 현대ENG 22건 36억7700만 달러, 삼성물산 4건 22억6500만 달러, GS건설 11건 21억8600만 달러, 대우건설 9건 20억7000만 달러, 두산중공업 2건 19억1400만 달러를 거뒀다. 이어 에스앤아이(lSNI) 4건 7억3800만 달러, 삼성ENG 5건 5억4400만 달러, 도화ENG 59건 4억2200만 달러, 포스코건설 7건 3억6900만 달러를 벌었다. ━ 한국경제연구원 | 공무원 1%↑가면 실업률 2% 한국 공무원 증가 OECD 5배 공무원이 늘면 실업률이 증가한다는 주장이 나왔다. 우리나라의 공무원 수 증가가 노동시장에 부정적인 영향을 미친다는 내용이다. 7월 15일 서울 여의도 전경련회관에서 열린 '포스트 코로나, 경제·사회의 변화 전망' 세미나에서 조경엽 한국경제연구원 경제연구실장이 "공무원 수가 1% 증가하면 실업률이 약 2.1% 늘어난다”며 “올해 공무원 증가로 실업률이 약 0.2%포인트 늘어날 것”이라고 예상했다.경제협력개발기구(OECD) Government at a Glance 2019에 따르면 한국 공무원 수(중앙·지방 정부, 사회보장기금 소속 지원 포함)는 2017년 기준 약 206만3000명으로 전체 취업자 대비 약 7.7%를 차지한다. 이는 일본(5.9%) 다음으로 적다. 하지만 공무원 수는 빠르게 증가하고 있다. 한국의 공무원 증가율은 2017년 기준 약 2.5%로 OECD 평균(0.5%)의 5배에 이른다.OECD 국가 중 아일랜드(3.56%), 체코(3.0%), 룩셈부르크(2.9%), 이스라엘(2.7%) 다음으로 높다. 하지만 최근 5년간 실업률은 통계청 조사 결과 2015년 3.6%, 2016년 3.7%, 문재인 정부가 들어선 2017년 3.7%, 2018년 3.8%, 2019년 3.8% 증가세다.그 원인은 정부가 한정된 재원(세금)을 공무원 일자리 마련에 쓰면 민간 부문에 쓸 재원이 줄고, 이는 기업의 세부담 증가로 이어져 결국 민간부문의 채용이 줄어든다는 것이다. 조 실장은 “공무원 일자리 증가는 민간부문의 일자리 감소와 구직자 증가로 이어져 실업률 증가를 부추길 것”이라고 우려했다. ━ 통계청 | 취업자 감소 4개월째 일시휴직·청년실업 치솟아 취업자 수가 4개월 연속 줄었다. 이는 취업난을 겪었던 글로벌 금융위기 직후(2009년 1월~2010년 1월) 이래 11년만이다.통계청이 15일 발표한 2020년 6월 고용동향에 따르면 6월 취업자 수는 2705만5000명을 기록했다. 이는 전년 동기 대비 35만2000명 감소한 규모다. 고용률은 60.4%로 전년 대비 1.2%포인트 하락했다.경제활동인구인 15~64세 고용률은 65.9%로 전년 대비 1.3%포인트 하락했다. 고용률을 연령별로 보면 만 15~29세는 42%, 30대는 75.4%, 40대는 76.9%, 50대 74.5%로 모두 지난해보다 하락했다. 하지만 60세 이상 고용률은 43.8%에 이르며, 특히 65세 이상 고용률이 35.5%를 기록해 둘 모두 지난해 같은 기간보다 0.6%포인트 상승했다.6월 실업자 수는 122만8000명으로 치솟았다. 지난해 6월보다 9만1000명 늘었다. 통계 작성이 시작된 1999년 이후 역대 최대 규모다. 6월 실업률도 4.3%로 지난해 6월(4.0%)보다 0.3%포인트 상승했다. 15~29세 청년 실업률도 10%를 넘어 역대 최고치다. 특히 구직활동이 왕성한 25~29세 실업률은 10.2%로 지난해 5월보다 0.9%포인트 올랐다.통계상 취업자로 분류되지만 직무를 중단한 일시휴직자는 6월 72만9000명에 이른다. 지난해 같은 달 대비 36만명 증가했다. 일시휴직자는 휴직 사유가 해소되면 취업자로 복귀하지만, 고용상황이 나빠지면 실업자나 비경제활동인구에 포함된다.산업별 취업자는 숙박·음식·도소매·교육서비스·제조·건설 업종은 감소했다. 반면, 반면, 보건·사회복지서비스·예술·스포츠·여가서비스·농림 업종에선 늘었다.- 정리=박정식 기자 park.jeongsik@joongang.co.kr

![코스피 3000 시대 언제 다시 열리나?[스페셜리스트 뷰]](https://image.economist.co.kr/data/ecn/image/2023/02/15/ecn20230215000040.353x220.0.jpg)

![“늘 마지막이라고 생각”… 예예, 미워할 수 없는 ‘킹’ 유발자 [IS인터뷰]](https://image.isplus.com/data/isp/image/2025/03/11/isp20250311000307.400.0.jpg)

![인터스텔라 한 편 뚝딱... 집에서 보는 ‘실감나는 우주’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/03/16/isp20250316000120.400.0.jpg)