IT 일반

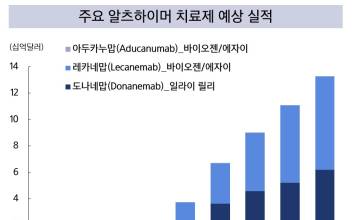

# “우린 깐부잖아. 깐부끼린 네 거 내 거가 없는 거야” '오징어게임'은 456억원의 상금을 타기 위해 목숨을 걸고 게임을 펼치는 사람들의 이야기를 담은 작품이다. 극 중 성기훈(이정재)은 치매 노인 오일남(오영수)와 힘든 게임 과정에서 서로를 도와왔다. 하지만 목숨이 오고가는 구슬치기 게임에서 정신이 오락가락하는 오일남을 성기훈이 이용하면서 극의 긴장감은 고조됐다. 결국 오일남이 이를 알면서도 게임에 져줬다는 사실을 알게 된 성기훈은 눈물을 흘리게 된다. 이는 전 세계적으로 선풍적인 인기를 끈 넷플리스 오리지널 콘텐트 '오징어게임'의 한 장면이다. 극 중 인물인 오일남이 앓고 있는 ‘치매’에 관심이 쏠리면서, 관련 치료제 시장도 주목 받고 있다. 치매는 후천적 요인에 의해 기억력, 판단력, 언어, 사고력, 학습능력 등 주요 신경인지장애가 나타나 일상생활을 혼자 하기 어려운 상태의 질환이다. 치매는 퇴행성변화를 일으키는 원인에 따라 알츠하이머병, 혈관성치매, 루이소제 치매, 약물성 치매 등 70여 가지로 구분된다. 급속한 고령화로 인해 국내 치매 환자는 급증하고 있다. 2020년 기준 65세 이상 인구 813만 중 10.3%가 치매이며 환자 수는 84만명이다. 치매 환자가 늘고 있는 만큼 치매 치료제 시장도 꾸준한 성장세를 보이고 있다. 국내 치매 치료제 시장은 연평균 8.6% 성장하면서 2025년에는 3600억원 규모로 성장할 것으로 전망되고 있다. 글로벌 치매 치료제 시장 규모는 현재 약 30억 달러(약 3조5560억원)에서 오는 2024년 126억 달러(약 14조9360억원) 규모로 커질 것으로 예상된다. 물론 치매 치료제 개발이 쉬운 건 아니다. 지난 6월 미국 바이오젠사가 개발한 ‘아두카누맙’이 미국 FDA로부터 세계 첫 ‘치매 치료 신약’으로 조건부 허가를 획득했다. 하지만 미국 의료·과학계 전문가들은 임상3상 효과를 입증할 근거가 불충분하다면서 효능과 승인 절차에 대한 의문을 제기하고 있다. 또한 최근 미국 증권거래위원회(SEC)가 치매 치료제 실험 결과를 조작했다는 의혹을 받는 바이오 업체 ‘카사바사이언스’에 대한 조사에 착수하기도 했다. 치매 치료제 개발을 선도하는 미국이 각종 논란에 휩싸이면서 국내 제약·바이오 기업이 개발하고 있는 치료제가 기회를 얻을 수 있을 거란 평가가 나오고 있다. 국내에선 최근 경구용부터 피부부착형(패치제), 디지털 치료제 등 다양한 형태의 치매 치료제가 개발 중이다. 우선 셀트리온은 지난 5일 알츠하이머 치매 치료용 도네페질(Donepezil) 패치제 ‘도네리온패치’가 식품의약품안전처로부터 품목허가를 획득해 세계 최초의 도네페질 패치제의 지위를 확보하게 됐다고 밝혔다. 도네리온패치는 한국, 대만, 호주, 말레이시아 등 4개국 약 400명의 경증 및 중등증 치매 환자를 대상으로 실시한 임상 3상 결과 유효성을 확보했다. 특히 경증 및 중등증의 알츠하이머 치매 환자들에게서 기억, 언어, 재구성, 행동, 지남력 등을 다루는 대표적 표준 도구인 ADAS-cog 평가에서 경구용 도네페질 대비 비열등성을 입증한 바 있다. 앞서 셀트리온은 지난 8월 도네페질 패치제를 주도적으로 개발해온 아이큐어와의 계약으로 도네리온 패치의 12년 국내 독점 판매 권리를 확보했다. 국내에선 셀트리온이 도네페질 패치를 판매하고, 아이큐어는 도네페질 패치의 생산·공급을 담당할 예정이다. 아이큐어는 지난 4월 미국 식품의약국(FDA)으로부터 임상 1상을 승인받으며 해외 진출에도 박차를 가하고 있다. 바이오 벤처기업 아리바이오는 최근 미국 보스턴에서 열린 ‘2021 알츠하이머 임상학회(CTAD)’에서 알츠하이머병 치료제인 ‘AR1001’의 미국 임상 2상 결과를 발표했다. 회사 측은 “미국 내 21개 임상센터에서 환자 115명을 대상으로 12개월간 진행한 임상 2상 시험에서 중대한 이상 반응이 발견되지 않았으며, 인지기능 악화 속도가 현저히 개선됐다”고 설명했다. 아리바이오가 개발 중인 알츠하이머 치매 치료제는 뇌 신경세포의 사멸을 억제하고 새로운 신경세포의 생성을 촉진하는 방식으로 먹는 형태인 경구용이다. 아리바이오는 임상 2상 결과를 바탕으로 내년 초 임상 3상 시험 진입을 목표로 하고 있다. 디지털 치료제 개발도 눈길을 끈다. 디지털 치료제는 IT기술을 활용해 모바일 앱, 가상현실(VR), 게임 등 다양한 형태의 소프트웨어로 질병을 예방하고 치료·관리해준다. 디지털 치료제 개발 업체 로완(ROWAN)은 국내 최고 신경과 전문 의료연구팀과 함께 디지털 종합 치매예방 프로그램 ‘슈퍼브레인’을 출시했다. 혈관위험 인자관리, 인지학습, 운동, 영양교육, 동기강화 등 다섯 가지 영역에서의 다중인지 중재 효과를 국내 최초로 입증했다. 현재 50여개 치매안심센터, 복지관, 병의원에 서비스 중이다. 로완은 LG유플러스, LG전자와 함께 '시니어 대상 디지털 헬스케어 사업 활성화를 위한 업무협약'을 체결하기도 했다. 업계 관계자는 “해외에서 승인·개발되고 있는 치매 치료제가 아직 효능·부작용 등의 문제가 제기 되고 있다”며 “국내 제약바이오기업이 개발하고 있는 치매치료제도 편의성·효과 등을 입증한다면 시장에서 상당한 영향력을 발휘 할 수 있을 것”이라고 말했다. 이승훈 기자 lee.seunghoon@joongang.co.kr

![[단독] 삼바, 에피스 지분인수로 바이오젠과 중재 정지 합의했다](https://image.economist.co.kr/data/ecn/image/2022/02/18/ecnefdfbea4-9789-4d31-bf2a-2b7651fffe7e.353x220.0.jpg)

![[‘치매 치료 개척자’ 김상재 젬백스앤카엘 회장] “알츠하이머병 치료, 장전(裝塡)은 끝났다”](https://image.economist.co.kr/data/ecn/image/2021/02/24/ecn2041357502_sTpmWkj3_1.353x220.0.jpg)

![“늘 마지막이라고 생각”… 예예, 미워할 수 없는 ‘킹’ 유발자 [IS인터뷰]](https://image.isplus.com/data/isp/image/2025/03/11/isp20250311000307.400.0.jpg)

![인터스텔라 한 편 뚝딱... 집에서 보는 ‘실감나는 우주’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/03/16/isp20250316000120.400.0.jpg)