은행

Sh수협은행이 차기 행장 선임 절차에 돌입하면서 11월 임기 만료를 앞둔 강신숙 행장의 연임 가능성에 관심이 집중되고 있다. 강 행장은 취임 당시 수협은행 최초의 여성 행장으로 주목을 받았다. 이후 역대 최대 실적을 내며 경영능력을 입증했다는 평가다. 다만 목표로 내걸었던 금융지주사 전환과 관련해 별다른 성과를 내지 못하면서 새로운 인물로 교체될 것이라는 관측도 나온다. 11월 강신숙 임기만료 앞두고…은행장 공개모집금융권에 따르면 수협은행은 29일 ‘수협은행 은행장 공개모집 공고문’을 개시하고 차기 행장 인선 과정에 본격 돌입했다. 수협은행은 9월 5일까지 은행장 지원자 서류 접수를 받으며, 지원자들의 면접 예정일은 9월 23일이다. 이번 수협은행장 지원자격은 ‘금융에 대한 경험과 전문지식을 갖추고 수협은행의 비전을 공유하며 공익성과 건전 경영에 노력할 수 있는 자’이다. 이번 모집으로 선발된 수협은행장의 임기는 2년이다. 지난 2022년 11월 취임한 강신숙 행장의 임기는 오는 11월 17일까지다. 강 행장의 임기 만료일이 다가오자, 수협은행은 행장후보추천위원회(행추위)를 가동하며 차기 행장 준비에 나섰다. 수협은행 행추위는 지난 14일 첫 회의를 열었다. 이후 공개 모집을 통해 차기 행장을 지원받은 뒤, 5인으로 구성된 행추위가 최종 후보 선발 및 면접을 진행할 계획이다. 수협은행 행추위는 기획재정부 장관·해양수산부 장관·금융위원장이 추천하는 사외이사 3인, 수협중앙회 회장이 추천하는 2명 등 총 5명으로 구성된다. 구체적으로 행추위는 오규택 전 과학기술정보통신부 과학기술혁신조정관(기재부), 남봉현 전 인천항만공사 사장(해수부), 이석호 한국금융연구원 보험·연금연구실장(금융위)으로 구성됐다. 수협중앙회 추천 위원은 김대경 울진후포수협조합장, 한용선 제주어류양식수협 조합장 등이다.

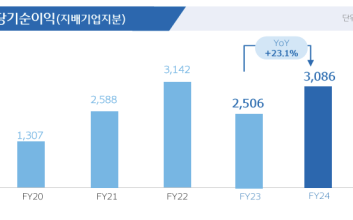

연임 여부에 주목…M&A‧지주전환 과제 업계에선 강 행장이 수협은행 최초의 ‘여성 연임 행장’이 될 수 있을지 주목하고 있다. 역대 수협은행장의 연임 사례는 단 한 차례에 그친다. 장병구 전 행장은 수협은행이 수협중앙회로부터 분리되기 이전인 2007년 연임에 성공했다. 수협은행이 2016년 수협중앙회로부터 분리된 이후에는 연임했던 사례가 없다. 만약 강 행장이 연임에 성공한다면 지난 2016년 분리 출범한 이후 역대 은행장 중 최초다.강 행장은 견고하기로 소문난 수협의 ‘유리천장’을 깨온 대표적인 여성 인재로 꼽힌다. 1979년 수협중앙회에서 경력을 시작한 그는 최연소 여성부장, 수협 최초 여성본부장, 수협 최초 여성 상임 이사 등을 거쳤다. 전주여자상업고등학교를 졸업하고 바로 수협에 취업해 ‘상고출신’ 신화를 쓰는 금융인이다. 은행업에 대한 이해도 남다르다. 수협 내에서 중부기업금융센터 센터장, 강북지역금융본부 본부장, 강남지역금융본부 본부장, 수협 신용사업부문 마케팅본부장 그리고 수협은행 부행장 등을 지냈다.강 행장은 이 같은 경험을 바탕으로 행장 취임 이후 실적 개선을 이끌었다. 지난해 수협은행의 연결기준 순이익은 2376억원으로, 이는 수협은행 사상 최대 실적이다. 올해 상반기 수협은행의 당기순익은 1857억원으로 전년 대비 1% 감소에 그쳤다. 강 행장은 수협은행의 지속 성장을 위해 비이자이익을 늘릴 발판도 마련했다. 수협은행은 올해 3월 BC카드의 정회원사로 가입하고 카드사업에 힘을 실었다. 이를 통해 비이자이익에 포함되는 카드수수료 확대를 기대할 수 있다. 강 행장은 취임 뒤 외환전문가 육성을 위한 사내 프로젝트 조직 ‘FX-리더스’를 구축하기도 했다. 당시 강 행장은 “수협은행이 자생력 강한 튼튼한 은행으로 체질을 변화하고 양적성장을 넘어선 질적 성장을 지속하기 위해서는 비이자사업의 활성화가 무엇보다 중요하다”고 강조했다.이처럼 강 행장은 안정적인 리더십을 갖춘 것으로 평가되며, 연임 가능성도 충분하다. 다만 강 행장이 취임 당시 외쳤던 ‘지주사 전환’과 ‘비은행 계열사 인수합병(M&A)’ 등의 성과는 물음표다. 강 행장은 공격적인 인수합병을 예고하며 첫 조직 개편에서 미래혁신추진실을 신설했고, M&A 추진실도 마련했지만 눈에 띄는 성과는 없다. M&A 관련해서는 웰컴캐피탈 인수를 저울질하다 최종 단계에서 인수 의사를 접었다. 이외에 증권·보험·자산운용·캐피탈 등 다양한 인수 후보를 물색 중이지만 실질적인 성과로 이어지기까진 시간이 좀 더 필요해 보인다. 일각에서는 속도감 있는 M&A 추진을 위해 새로운 인물이 차기 행장으로 올 수 있다는 분석도 나온다.수협중앙회가 오는 2030년 지주사 전환 목표를 내세운 만큼, 비은행 계열사 인수는 필수적이기 때문이다.수협은행 관계자는 “추후 강 행장이 연임을 하려면, 역시 이번 은행장 공개모집에 지원하고 면접 절차 등을 거쳐야 한다”며 “재공모의 과정 등의 예측하기 어려운 상황들로, 최종 행장 확정까지 걸리는 시간은 확답할 수 없다”고 설명했다.

![“늘 마지막이라고 생각”… 예예, 미워할 수 없는 ‘킹’ 유발자 [IS인터뷰]](https://image.isplus.com/data/isp/image/2025/03/11/isp20250311000307.400.0.jpg)

![인터스텔라 한 편 뚝딱... 집에서 보는 ‘실감나는 우주’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/03/16/isp20250316000120.400.0.jpg)