증권 일반

상장 앞둔 차백신연구소, 보수적 매출추정‧할인율도 높아… 피어그룹은 의문[바이오 기업가치 톺아보기]

- 면역증강플랫폼 사업 다각화 예정이지만 관련 매출은 산정 안해

차백신연구소는 이름에서 알 수 있듯이 ‘백신’을 연구 개발하는 바이오 벤처회사입니다. 녹십자그룹의 목암생명과학연구소 출신 인력들이 2000년 두비엘이라는 이름으로 설립했고, 2011년 차바이오그룹에 편입됐습니다.

회사가 강조하는 핵심 경쟁력은 ‘자체 개발한 면역증강플랫폼 기술’입니다. 면역증강플랫폼이란 백신에 첨가해 백신 항원에 대한 면역반응을 증가시키는 면역증강제를 만드는 기술이라고 하네요.

이 회사의 핵심사업은 두 가지입니다. 이 플랫폼을 통해 다양한 백신을 개발해 라이선스 아웃(기술수출) 하는 것과, 면역증강플랫폼 그 자체, 혹은 이를 통해 만든 면역증강제를 라이선스 아웃하는 겁니다. 그런데, IPO 시점에 회사와 주관사가 산정한 기업가치에는 후자의 사업영역에서 기대할 수 있는 매출이 제외돼 관심이 모입니다.

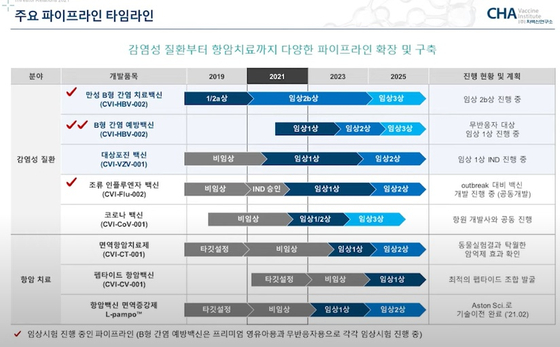

면역증강플랫폼 기반 B형간염 치료백신 2023년 상용화

적자 기업인 차백신연구소의 기업가치는 2023년과 2024년의 추정 당기순이익의 평균치를 가지고 산정됐습니다. 주목할 점은 2023년과 2024년의 당기순이익을 추정한 방식입니다. 이미 기술 수출계약이 체결된 내용에, 핵심 파이프라인 두 건의 기술수출만을 가정했습니다. 이를 토대로 2023년엔 321억원, 2024년엔 1081억원의 매출이 발생할 것이란 계산입니다.

회사는 기술 이전을 통한 수익을 3000억원 수준으로 잡고, 2023년에 이 중 10분의 1인 300억원의 매출을 인식하는 것을 가정했습니다. 2024년 기술수출을 예상한 예방백신의 경우 첫해 예상하는 매출을 이 절반 수준인 150억원으로 설정했습니다.

조정기 차바이오텍 운영총괄사장은 “글로벌 빅파마인 로슈‧존슨앤존슨 등이 B형간염 치료제 기술을 산 마일스톤 계약규모가 11억 달러 정도 되는데, 마일스톤을 3000억원 정도로 설정한 건 보수적으로 접근한 것”이라고 설명했습니다. 여기에 이미 라이선스 아웃 계약이 체결된 면역증강제 기술수출 건이 추정 매출로 더해졌습니다. 차백신연구소는 지난 3월 국내 신약개발 바이오기업 애스톤사이언스에 면역증강제 ‘엘팜포(L-pampo) 기술을 이전했는데요, 올해와 내년 나눠 받는 계약금 10억원과 2023년~2024년 예정된 마일스톤 50억원만을 매출에 넣었습니다. 마일스톤은 개발단계에서 지급하는 금액이고, 계약서에 명시된 금액이라는 점에서 다른 부분의 매출 추정보다 변수가 적다고 볼 수 있습니다. 해당 계약은 로열티를 포함할 경우 2000억원이 넘는 규모로 알려졌는데, 변수가 큰 로열티는 기업가치 산정에 반영되지 않았습니다. 애스톤사이언스가 개발 중인 항암 백신이 그 이전까지는 상용화되지 않을 것이라고 봤기 때문입니다.

해당 사업에서 추가적인 매출을 추정하지 않은 것은 해당 분야에 대한 구체적인 단계까지 진입하지 못했거나 2024년까지 반영할 만한 금액이 미미하다는 판단 때문일 것으로 여겨집니다. 역으로 말하면 해당 사업에서 단기간에 높은 매출이 난다면 현재 산정된 기업가치에서 더 높은 밸류가 될 가능성도 있는 것이죠.

물론 이를 가지고 차백신연구소의 기업가치가 저평가됐다고 볼 순 없습니다. 바이오기업이 추정하는 미래 매출은 제 때 달성될 확률이 희박합니다. 보수적인 산정이라고 하더라도 미래에 대한 ‘희망’에 근거해 잡힌 수치일 뿐입니다.

다만 수치로 확인할 수 있는 ‘할인율’은 확실히 큽니다. 미래매출을 당겨오며 적용한 연 할인율은 30%로, 2019년 이후 기술성장기업 연 할인율 평균 비율인 23.0% 대비 7%포인트 높은 수치를 적용했습니다. 공모 희망가액 산정에서 평가액 대비 적용한 할인율도 50.52%~32.52%로 상당히 큰 편입니다.

다만 차백신연구소가 미래 추정 당기순이익을 토대로 적정 주가를 계산하기 위해 선정한 피어그룹의 면면을 보면 ‘저평가’라고 보기 애매한 구석이 있습니다. 피어그룹은 종근당과 유나이티드제약, 휴젤, 동화약품 등 4곳입니다. 사업영역에 차이가 큽니다. 특히 피어그룹에 포함된 휴젤의 경우 4곳 중 압도적으로 PER 40.02배로 가장 높았는데요. 인수합병(M&A) 이슈로 주가가 사상 최대치에 달했던 7월 기준으로 PER이 산정됐기 때문이란 점을 유념해 봐야 할 것 같습니다.

완전자본잠식 상태, 상장 후 오버행 우려 존재

회사가 완전자본잠식이 된 건 지난해 말 발행한 전환사채(CB)의 영향도 있습니다. 지난해 말 프리IPO개념으로 2개 기관에 230억원 규모의 CB를 발행했는데, 이게 부채로 잡히기 때문입니다. 2023년 말 만기 시 이들 기관이 CB를 보통주로 전환하면 부채비율은 떨어지게 됩니다.

그럼에도 차바이오그룹의 계열사라는 건 장점으로 보이네요. 이번 IPO에서 최대주주인 차바이오텍과 차메디텍, 염정선 대표이사 등은 가진 지분 총 40.23%(상장 후 기준)에 대해 상장일로부터 3년의 의무보유를 약속했습니다. 경영권이 흔들릴 가능성은 높지 않아 보입니다. 조 사장은 “차병원그룹에 속해있기 때문에 차병원 의사들과 함께 항암 관련된 임상을 지속 진행해 좋은 시너지를 낼 수 있을 것"이라고 말했습니다.

최윤신 기자

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![산적 같은 비주얼로 드럼 치는 남자를 아시나요 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/30/isp20260330000057.400.0.png)

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

오스템파마 '뷰센', 올리브영 어워즈 2년 연속 수상

바이오 성공 투자, 1%를 위한 길라잡이이데일리

팜이데일리

이데일리

4명 살리고 떠난 故김창민 감독…알고보니 폭행으로 사망 [왓IS]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

국민 3580만명에 최대 60만원 지급…26.2조 추경편성

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

스마트농업·AI 키운다더니…농식품 아니면 못 받는 농식품 모태펀드

성공 투자의 동반자마켓인

마켓인

마켓인

4월 글로벌 무대 쏟아지는 K-바이오…AACR부터 바이오코리아까지 '대격돌'[바이오 월간 맥짚...

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리