- 비자·마스터 등 글로벌 카드 브랜드 수수료 모두 달라

아시아 브랜드도 주목…JCB는 수수료 0%

브랜드 변경 원하면 카드사 ‘교체발급’ 서비스 이용

25일 서울 외환시장에서 원·달러 환율은 장 초반 1444.2원을 기록하며, 지난 9월 28일 기록한 장중 연고점(1442.2원)을 16거래일 만에 재돌파했다. 2009년 3월 16일(1488.0원) 이후 13년 7개월 만에 가장 높은 수치다. 마감은 전날 대비 6.6원 내린 1433.1원에 마쳤다.

이처럼 고환율이 지속되는 가운데 카드를 해외에서 결제할 때 조금이라도 절약하기 위해선 글로벌 카드 브랜드를 적절히 선택할 필요가 있다.

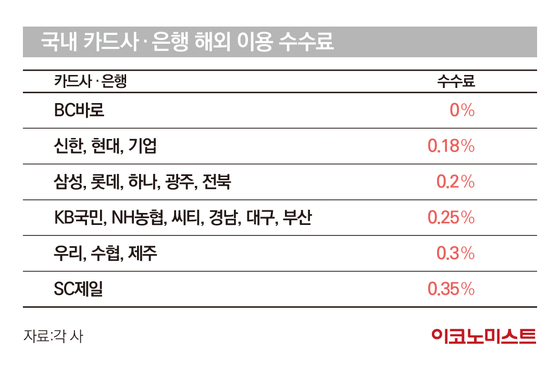

카드 해외 이용 수수료는 그 구조가 약간 복잡하다. 카드 해외 이용 시 소비자가 수수료를 내야 하는 대상은 두 곳이다. 바로 비자, 마스터카드 등 ‘글로벌 카드 브랜드사’와 신한, 삼성 등 ‘국내 카드사 및 은행’이다. 따라서 최종적인 실제 청구 금액은 ‘결제금액(승인금액×환율)+글로벌 카드 브랜드 이용 수수료+국내 카드사·은행 해외 이용 수수료’가 된다.

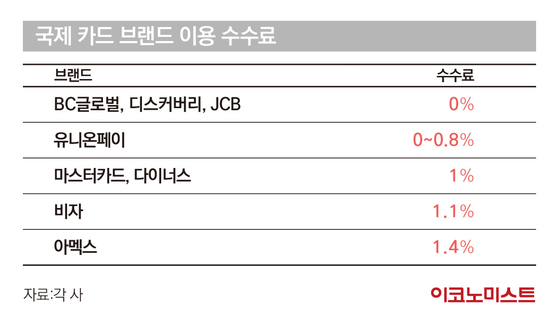

글로벌 카드 브랜드는 크게 국제 브랜드, 아시아 브랜드, 미주·유럽 브랜드 등 세 종류로 나뉜다. 국제 브랜드는 비자, 마스터카드, 아메리칸익스프레스(아멕스), 다이너스클럽 등, 아시아 브랜드에는 BC글로벌, JCB, 유니온페이, 루페이, 나파스 등이 있다. 미주·유럽 브랜드로는 디스커버, 댄코트, 미르 등이 있으나 국내에선 거의 찾아보기 힘들다.

전 세계 국제 신용결제의 60%가량을 비자가, 나머지 30%를 마스터카드가 점유하고 있다. 그러나 최근에는 아멕스, 유니온페이, JCB, 다이너스클럽 등도 빠르게 글로벌 신용결제 시장을 차지하고 있다.

마스터카드(미국)는 수수료 1%를 받는다. 티타늄부터 VVIP를 위한 월드 엘리트까지 종류가 다양하다. 이 역시 등급에 따른 혜택이 다르며 공항라운지 무료 이용, 발렛파킹 서비스, 호텔·골프 할인 등 혜택이 대표적이다.

아멕스(미국)는 1.4%, 다이너스클럽(미국)은 1% 수수료를 내야 한다. 다이너스 클럽의 경우, 현대카드에서 발급 중단 후 발급사를 우리카드로 옮겨 최근 3년 만에 ‘다이너스 클럽 신용카드’를 출시한 바 있다.

중국에서 카드 결제한다면 거의 필수라 할 수 있는 유니온페이(중국)는 0~0.8%의 수수료를 받는다. 카드사별로, 상품별로 수수료가 모두 다른 구조다. 신한카드는 0%, 하나카드는 일부 상품에 0.6%를 부과한다. KB국민카드는 0.6%·0.8%를 받지만, 올해까지는 면제된다. 프리미엄 회원은 전세 계 공항 라운지 VIP 혜택과 글로벌 여행 컨시어지 서비스 혜택을 받을 수 있다.

JCB(일본)는 수수료가 없다. 단 일본 국제 브랜드라 일본 및 아시아 지역에 가맹점이 집중돼 있다. 골드·프리미엄 카드 회원은 지정 공항라운지무료 입장, 호텔·여행 혜택을 누릴 수 있다.

브랜드 바꾸고 싶다면 ‘교체발급’ 이용

이런 경우 카드 해지와 신규 발급을 동시에 할 수 있는 ‘교체발급’을 하면 된다. 다만 교체발급도 해지 후 발급을 새로 받는 과정을 거치기 때문에 이전 카드의 연회비는 일할 계산 후 환불되고 교체한 카드의 연회비가 새롭게 결제된다. 실적 또한 기존 카드 실적은 모두 사라지지만, 신규 발급과 비슷하게 대부분 카드사는 수령 다음 달까지 1구간 혜택을 제공한다.

윤형준 기자 yoonbro@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![산적 같은 비주얼로 드럼 치는 남자를 아시나요 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/30/isp20260330000057.400.0.png)

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

이란 대통령 "대립 무의미…외무장관 "6개월 장기전 준비"

세상을 올바르게,세상을 따뜻하게팜이데일리

이데일리

이데일리

“방관한 죄 꼭 받길” 조갑경 ‘라스’ 무편집에 前며느리, 재차 저격 [왓IS]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

美 "호르무즈 해협 알아서 지켜라"…에너지·원자재 위기 더 커졌다

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

‘홈플러스 리스크’ 털었다…대출 5100억 상환 배경은[only 이데일리]

성공 투자의 동반자마켓인

마켓인

마켓인

[only 이데일리] ‘15조 확신’ 삼천당 美 계약…거래소, 비독점 판단·파트너사 검증 불가[삼천당제약 ...

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리