부동산 일반

[뜨거운 日 부동산, 올림픽 때까지?] 엔高 전환으로 외국계 자본 급격히 빠질 수도

- [뜨거운 日 부동산, 올림픽 때까지?] 엔高 전환으로 외국계 자본 급격히 빠질 수도

세계 경기 침체에 따른 주가 하락도 부담

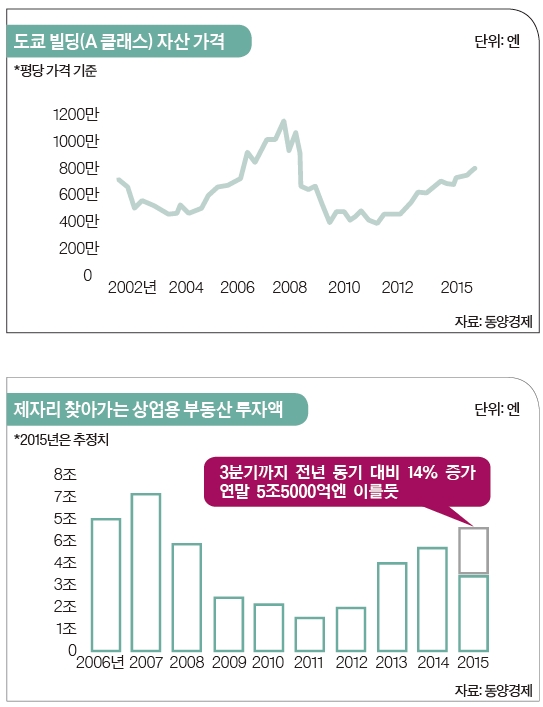

최근 완만한 경기회복과 공전의 금융완화, 그리고 엔화 가치 하락 등에 힘입어 최근 상업용 부동산 투자액이 크게 늘었다. 2007년 미니버블 시기에 버금가는 기세다. 2008년 글로벌 금융위기 이후 4년 동안 2조엔대에 묶여 있던 상업용 부동산 투자액은 2013년부터 크게 늘어 지난해 5조엔에 근접했다. 과열 양상이라는 지적이 있지만 올해도 3분기까지 전년 동기 대비 14% 증가했다. 대형 부동산 중개 업체인 존스 랑 라살르(JLL)의 전망에 따르면 올해 투자액은 최대 5조5000억엔으로 늘어날 전망이다. 아직 급격한 투자 감소는 눈에 띄지 않는다.

하지만 조금만 시선을 돌리면, 전혀 다른 광경이 눈에 들어온다. 부동산 가격의 선행지표인 도쿄증권 REIT(부동산투자신탁) 지수는 1월 16일 미니버블 이후 최고치인 1990.45(종가 기준)를 기록한 것을 끝으로 하락 기조가 계속되고 있다. REIT의 주 수익원인 임대료 수입에 대한 상승 기대가 낮아지고 있기 때문으로 파악된다. 일본은행 은 2014년 10월 말, 추가 금융완화를 단행하며 J-REIT 매입액을 급속히 확대시켰다. 그럼에도 현재 지수가 추가 완화 발표 시기를 밑도는 것은 이미 약발이 떨어져 가고 있다는 의미기도 하다.

애초에 상업용 부동산을 둘러싸고 2020년 도쿄올림픽 개최까지 끊임없이 활황이 계속될지, 올림픽 이후 어느 정도 침체될 것인지 논란이 있었다. 하지만 올 여름, 예상 외의 복병이 출현했다. 상하이 주식 폭락이 계기가 된 세계 주가 하락과 엔화 상승 흐름이다. 불투명한 미국 금리 인상에 대한 우려와 난민 문제로 흔들리는 유럽 경제의 불안감 재연까지 겹쳐, 투자가들이 리스크를 회피하려는 움직임이 구체화되고 있다. 주가 하락, 엔화 상승 흐름이 이대로 굳어진다면 해외 투자가들이 순식간에 매도로 방향을 전환할 수 있다는 우려가 제기되고 있다.

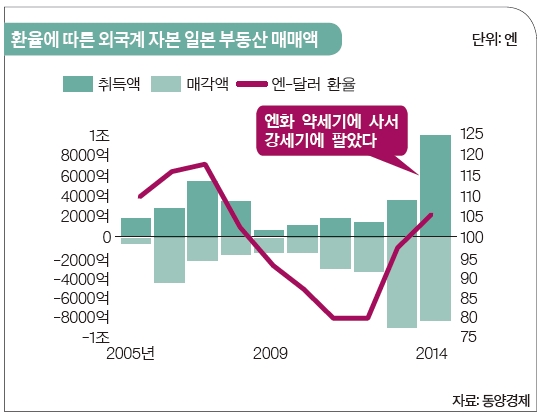

JLL의 전망에 따르면 외국계 자본의 일본 부동산 구입액 점유율은 미니버블 시기인 2007년에 35%에 달했으나, 2011년에는 4%로 격감했다. 해외 자금이 사실상 철수한 상태였다는 의미다. 그러나 차츰 회복해 2014년에는 19%로 늘어났다. 외국계 자본은 국내 부동산 업자, 상속세 부담을 줄이려는 부유층과 함께 시황을 좌우하는 중요 멤버다. 그런데 이 외국계 자본은 엔화가 하락하면 부동산을 사고, 엔화가 오르면 판다. 이게 기본적인 움직임이다. 실제 환율 변동보다 약간 후행하는 경향이 있으나 추세는 확실하다. 미즈호신탁은행 계열인 도시미래 종합연구소 히라야마 시게오 상무는 “환율이 이대로 엔고 쪽으로 진행된다면 해외 자금의 이탈은 확실하다”고 경계한다.

담보대출비율 낮아 큰 폭의 하락은 없을 듯

그 결과 수도권 부동산은 장기 운용에 적합한 중위험 중수익 투자 대상으로 자리를 잡고 있다. 미니버블 양상을 띠는 활황이라고는 하지만, 홍콩이나 뉴욕과 같은 주요 도시와 비교했을 때 과열 징조는 아직 덜하다. 미니버블 당시엔 단기적으로 ‘캐피털 게인(자본이득)’을 벌어들이는 해외 투자자가 주류였으나, 현재는 ‘정부계 펀드나 연기금과 같은 장기적인 운용 성향을 나타내는 투자자가 중심’(부동산 컨설팅 회사 아스테리스크의 이토유키히코 매니징디렉터)이라고 한다. 투자자의 국가를 보아도 달라진 점이 보인다. 예전엔 미국이나 유럽 중심이었다면 최근엔 아시아계가 주류다. 닛세이 기초연구소의 마스미야 마모루준주임 연구원은 “인구 증가로 아시아 각국 연기금의 규모가 커지면서 일본의 부동산 시장에 유입되는 경향이 최근 5년 간 두드러진다”고 지적한다.

두 번째는 투자금을 공급하는 금융회사의 대출 자세가 변화하고 있다는 점이다. 리먼쇼크 이후 부동산 가격이 급격히 하락한 것은 차입으로 높은 레버리지를 가진 투자가 많았기 때문이다. 절정기에 부동산 구입 가격의 거의 전액을 차입으로 조달했던 투자자들은 가격 하락이 시작되자 일제히 매각을 서둘렀다. 이에 반해 지금은 금융회사가 담보대출비율을 60% 정도로 억제하고 있다. 설령 매매가격이 하락해도 커다란 시장 붕괴는 발생하지 않는다는 견해다.

현재 부동산 투자 시장에서 실수요 이상의 과열을 초래하는 것이 있다고 한다면, 그것은 시장에 나오는 공급량이다. 빌딩 수 자체가 적다. 투자용 맨션을 개발하는 디어 라이프의 야노 겐타로 전무는 “입찰할 때 최소 20~30개 회사가 나선다”며 “낙찰 자체가 어려운 상황이니 매각이 어렵지 않은 게 최근 경향”이라고 말했다. 도시미래종합연구소 히라야마 상무는 “2007년 무렵을 경계로 부동산 투자 신규 공급량은 줄고, 섹터 내에서 순환 매매되는 상황이 됐다”고 말한다. 기업이나 국가, 지방자치단체에 자산 매각 건수가 크게 줄어든 것이 배경이다. 적은 량의 건물을 둘러싸고, 매입자가 쇄도하니 자연스레 가격이 오르게 된다. 대표적인 것이 2014년 화제를 모은 메구로 가조엔(도쿄의 대형 복합상업시설)이다. 이 빌딩은 모리트러스트가 2014년 8월 1300억엔(추정치)을 들여 매입한 뒤 5개월 후 1430억엔(추정치)에 중국 정부계 펀드에 매각했다.

앞으로 시장에 나올 것으로 예상되는 1000억엔 이상의 빌딩도 도쿄 도내에서 극히 일부다. 가장 가까운 시일 내에 매각이 예상되는 것이 미나토구의 시바 파크빌딩이다. ‘군함 빌딩’이라 불리는 이 건물은 옛 다이에 본사 빌딩으로 매각액은 1000억엔을 훌쩍 넘길 것으로 예상된다. 같은 미나토구에 있는 시나가와 그랑드센트럴타워도 이르면 내년쯤 매물로 나올 것으로 관측된다. 일본 마이크로소프트가 입주하고 있어 안정된 임대료 수입이 예상되는 우량 물건이다. 매각 추정액이 2000억엔에 달할 것이란 소문이 돈다.

수십~수백엔 중형급 빌딩이 열기의 중심

- 일본 경제 주간지 주간동양경제 특약, 번역=김다혜

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

트럼프 “호르무즈 해협 지키려면 군함 보내라”...韓 등 참여 압박(종합)

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

‘싱글맘’ MZ 무당 노슬비, 뭉클한 비키니 자태 “튼살, 딸 낳은 흔적” [IS하이컷]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

트럼프 “호르무즈 해협 지키려면 군함 보내라”...韓 등 참여 압박(종합)

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

“서울 떠나면 투자 흔들린다”…공제회 지방 이전, 현실성 없는 이유

성공 투자의 동반자마켓인

마켓인

마켓인

엔솔바이오, 골관절염 신약 글로벌 빅딜 급물살타나

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리