부동산 일반

[슬그머니 올리는 중도금(집단대출) 대출 금리] 애꿎은 아파트 계약자만 ‘골탕’

- [슬그머니 올리는 중도금(집단대출) 대출 금리] 애꿎은 아파트 계약자만 ‘골탕’

중도금 무이자로 분양한 업체들은 금리 인상만큼의 손실을 회사가 고스란히 떠안고 있다. 지난해 가을 경기도에서 아파트를 분양한 D사는 중도금 대출 약정 은행으로부터 대출 규모를 계획보다 축소하고, 금리도 3%대 초반으로 종전보다 0.5%포인트 인상해 달라는 요구를 받았다. 뒤늦게 추가 대출 은행 구하기에 나선 이 회사는 나머지 대출액에 대해 제2금융권과 대출 계약을 했으나 금리가 3%대 중반으로 책정되면서 별 수 없이 중도금 전액을 3%대 초반으로 계약자에게 알선하되, 나머지 금리 차이에 대해서는 시행·시공사가 공동으로 부담하기로 했다.

대출 금리 최고 1.4%포인트 상승

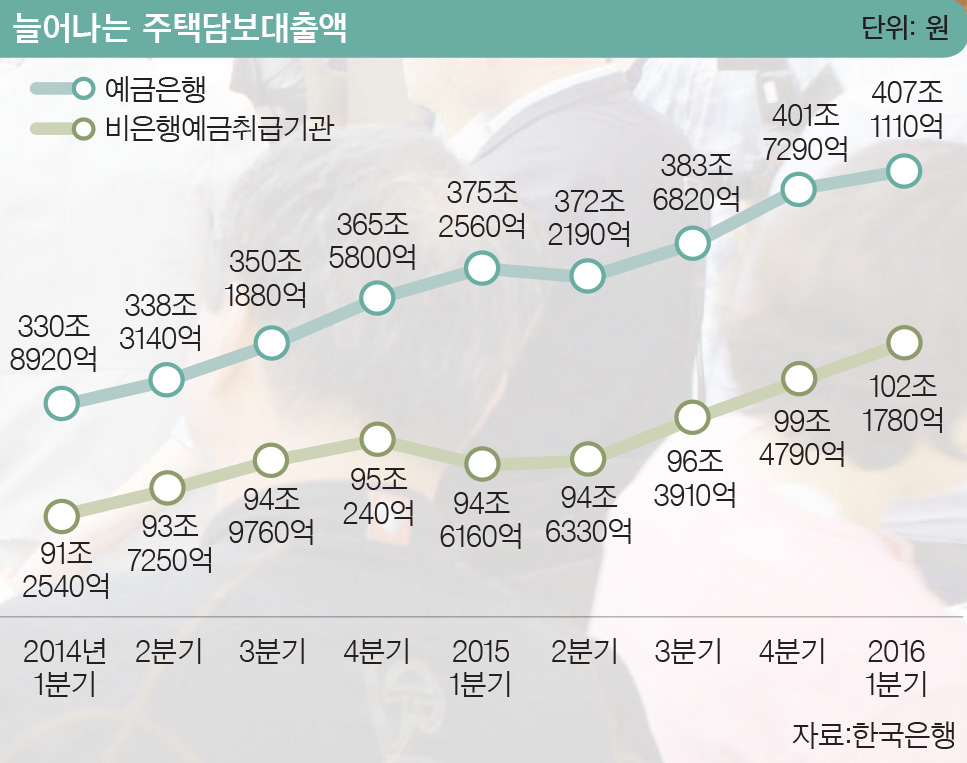

한국주택협회가 지난 4월 이후 주택을 분양한 18개 회원사를 대상으로 은행권의 중도금 대출 행태를 조사한 결과 지방 은행과 제2금융권을 통한 대출로 인해 대출이자가 연 3.2∼4.2%까지 높아진 것으로 나타났다. 지난해 10월 평균 연 2.8%에 비해 0.7~1.4%포인트 상승한 것이다. 최근 두 달 간 중도금 대출을 받은 39개 사업장 가운데 10곳은 시중은행에서 대출을 받았지만 11곳은 지방은행, 18곳은 제2금융권에서 대출을 받았다. 제2금융권의 대출이자는 3.5∼4.2%에 달하며 지방은행과 시중은행도 3.2∼3.8%로 과거에 비해 크게 높아졌다. 이는 최근 시중은행 주택담보대출 금리가 2.6~2.9% 수준이고, 주택도시기금 디딤돌 대출 금리도 최저 연 1.6%로 떨어진 것과 비교하면 차이가 크다. 이들 분양 아파트는 총 4만5179가구로 중도금 대출액은 6조9642억원 규모다.

금융권이 사업자 측과 사전 협의된 금리 조건을 일방적으로 바꾸고 있는 건 지난해 말 정부의 여신심사 가이드라인이 나오자 은행들이 자체적으로 리스크 관리에 나선 때문이다. 서울·수도권은 지난 2월, 지방은 6월부터 시행된 여신심사 가이드라인은 사실상 은행들의 부실을 막기 위한 대출 규제책이다. 그런데 중도금 대출은 가이드라인에서 빠져 있다. 금융권의 한 관계자는 “중도금 대출은 입주 때 90% 이상이 담보대출로 전환된다”며 “이 때문에 사전에 리스크 관리 차원에서 대출 금리를 올린 것”이라고 말했다. 문제는 이로 인한 부담은 고스란히 계약자 몫이라는 점이다.

한국주택협회는 4월 이후 분양한 아파트의 중도금 대출 금리 인상으로 인해 분양 계약자가 추가 부담해야 하는 금융 비용이 많게는 800억원에 이를 것으로 추산한다. 협회 관계자는 “4월 이후 금융권의 집단대출 거부 사례는 줄었지만 시중은행까지 대출 금리가 인상되면서 분양 계약자들의 이자 부담이 커지고 있다”며 “이는 중도금 연체, 미입주 등 주택시장을 악화시키는 요인으로 작용할 수 있다”고 우려했다. 또 다른 문제는 이 같은 일이 늘어날 가능성이 크다는 점이다. 지난해 주택 분양시장이 활발했던 만큼 올해부터 중도금 대출 승인 물량이 크게 늘어나고 있기 때문이다. 2014년 35만 가구였던 분양승인 규모는 지난해 53만 가구로 확 늘어났다. 올 4월까지 늘어난 집단대출 증가액만 7조4000억원에 이른다.

중도금 대출 금리 추가 인상 가능성

6월에만 전국에서 5만6000가구가 분양됐거나 분양될 예정이다. 여름 분양시장도 뜨겁다. 부동산정보회사인 부동산114에 따르면 6~7월 서울·수도권에서만 6만6174가구가 나올 예정이다. 이는 지난해 같은 기간 4만5203가구보다 46.4%나 급증한 것으로, 6~7월 물량으로는 2000년 이후 가장 많다. 부동산 시장에선 이런 추세로 가면 올해 분양 물량이 지난해(52만5467가구) 수준을 뛰어 넘을 것이라는 전망까지 나온다. 분양마케팅회사인 앰게이츠 장원석 대표는 “중도금 대출이 대출 규제에서 제외되면서 주택 수요가 분양시장으로 몰리고 있다”며 “분양시장이 호조를 보이자 주택 업체도 분양을 서두르고 있다”고 전했다.

금융권에선 분양 물량이 줄고 있지 않은데다 중도금 대출 경고등까지 켜져 대출 금리가 당분간 상승할 수 밖에 없을 것으로 내다본다. 금융감독원에 따르면 4월 은행권 중도금 대출의 연체율은 0.44%로 전달에 비해 0.01%포인트 상승했다. 이는 가계대출(원화) 연체율(0.36%)보다 높은 상태다. 그만큼 금융권의 리스크가 커지고 있다는 얘기다. 금융권의 한 관계자는 “리스크 관리 차원에서 중도금 대출 금리를 올릴 가능성이 크다”고 말했다. 하지만 정부가 현 시점에서 집단대출 규제에 나설 것 같지는 않다. 집단대출을 규제할 경우 신규 분양시장이 급속도로 냉각될 수 있어 자칫 전체 부동산 시장이 경색될 수 있기 때문이다.

최근 경기 침체가 길어지는 상황에서 부동산 시장마저 위축되면 올해 경제 성장률에도 악영향이 불가피해진다. 금융위 관계자는 “중도금 대출 증가에 걱정이 크지만 거시경제적인 측면을 고려할 때 현재 정책 기조를 유지할 것”이라며 “다만 중도금 대출 증가의 원인인 선분양제도를 당장 손보기 어려운 만큼 주택 업계도 밀어내기 식의 분양을 자제해야 한다”고 말했다. 박원갑 전문위원은 “중도금 대출 금리가 오르면 그만큼 아파트 분양가가 비싸지는 셈”이라며 “아파트 계약 때 사업자가 말하는 중도금 대출 금리를 맹신해선 안 된다”고 조언했다.

- 황정일 기자 obidius@joongang.co

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![산적 같은 비주얼로 드럼 치는 남자를 아시나요 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/30/isp20260330000057.400.0.png)

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

코스피, 7%대 올라 5400선 회복…삼성전자 11%↑

세상을 올바르게,세상을 따뜻하게일간스포츠

이데일리

이데일리

1대1 찬스 놓치는 ‘어색한 SON’…‘손흥민 활용’ 홍명보호 월드컵 과제

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

트럼프 발 빼나…UAE, 호르무즈 강제 개방 '총대' 멨다

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

‘홈플러스 리스크’ 털었다…대출 5100억 상환 배경은[only 이데일리]

성공 투자의 동반자마켓인

마켓인

마켓인

'신약 대신 두쫀쿠로 버틴 셀리드'…거래소, 이종사업 꼼수 칼댄다[only 이데일리]

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리