- [김동호의 반퇴의 정석(8)] 상속·증여세 걱정 남의 일 아니다

#2. 지난해 홀어머니를 여읜 B씨네 형제들은 서로 얼굴을 안보고 지낸다. 부모님이 생전에 분재(分財)를 하지 않은 채 세상을 떠났기 때문이다. 생전에 부모 사후 어떻게 재산을 나눠줄지 정해놓았으면 형제 간 불화는 없었을지도 모른다.

두 사례는 상속·증여 계획의 중요성을 시사한다. 인생이 현실적으로 90세에 이르게 되면서 상속·증여도 행복한 노후의 핵심 점검 대상으로 떠올랐다. 재산을 효율적으로 쓰고, 자녀들이 다툴 가능성도 차단해야 하기 때문이다. 자녀에게 물려줄 재산이 없다면 이런 고민이 필요없다. 하지만 1차 베이비부머(1955~63년 출생자 710만 명) 가운데 상당수는 이런 걱정에서 자유롭지 않다.

증여 건수 가파르게 늘어

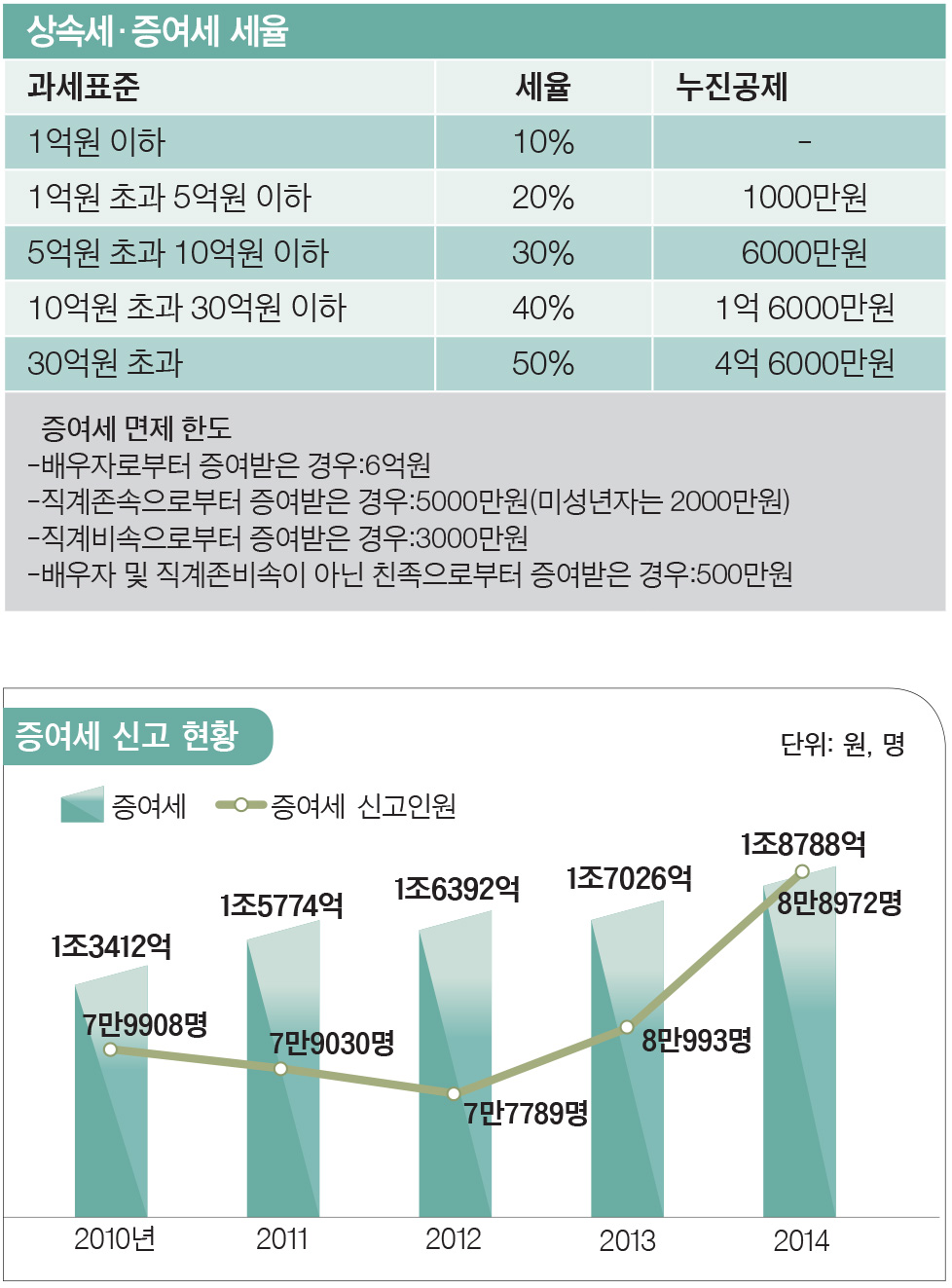

2014년 상속세를 낸 사람은 4796명이다. 이 안에 이름을 올렸다면 물려받은 재산이 꽤 된다는 의미다. 증여세 납세자는 이보다는 훨씬 많다. 2014년 8만8972명으로 전년에 비해 8000명가량 증가(9.9%)했다. 2013년 이후 2년 연속 신고 인원이 늘어났다. 왜 그럴까. 가장 큰 이유는 국민소득 증가라고 할 수 있다. 국민소득이 3만 달러에 육박하면서 자녀에게 물려줄 재산을 가진 가계가 과거에 비해 많이 늘어났다. 재산이 많은 편이라면 평소에 증여를 통해 물려주는 것은 세금 부담을 줄이는 효과도 있다. 어떤 경우가 있을 수 있을까. 사례를 통해 증여·상속에 따른 절세 방법을 알아본다.

최근 세제 역시 증여·상속 환경 변화에 맞춰 개정돼왔다. 올 1월 시행된 동거주택 상속공제가 대표적이다. ‘효도상속’ 공제로도 불리는 이 제도는 함께 산 자녀에게 주택을 상속하면 공제율을 40%에서 80%로 높여주기로 한 제도다. 예컨대 8억원짜리 아파트의 80%를 공제하면 6억4000만원인데 공제한도 5억원까지는 세금을 내지 않아도 된다. 개정 전이라면 3억 2000만원까지만 공제가 가능했으니 1억8000만원을 추가로 공제받게 됐다는 얘기다. 이를 위해선 10년 이상 부모와 자식이 한 집에서 살아야 하고, 상속 시점에 자식은 무주택자여야 한다. 앞으로 고령화가 진전될수록 대상자가 늘어날 가능성이 크다. 자식은 부모를 모시고, 부모는 자식에게 경제적 원조를 할 수 있어 일석이조라고 할 수 있다.

부(富)의 대물림이 확산되고 저출산 여파로 한두 명에 불과한 자녀에게 물려줄 집을 별도로 마련한 사람도 적지 않다. 이런 경우 증여가 생각만큼 쉽지 않다. 세금이 만만치 않아서다. 서울에서 살고 있는 김모씨는 아파트를 두 채 보유하고 있다. 한 채는 거주하고 있고 다른 한 채는 전세를 주고 있다.

김씨는 5~6년 후 자신이 퇴직하고 현재 대학생인 외아들이 결혼하면 현재 전세를 주고 있는 아파트를 증여할 계획이다. 하지만 세무사에게 의뢰해 세금을 알아본 후 포기할 생각이다. 현재 시세가 7억원인 아파트는 증여세가 1억원이 넘는다. 여기에 취득세까지 내야 한다. 증여할 경우 취득세율은 증여가액에 대해 4%가 부과된다.

세율이 매매할 때의 두 배에 이른다. 더구나 지금 증여하면 증여세와 취득세를 낼 현금을 다시 아들에게 증여해야 한다. 이럴 바에는 증여를 무리하게 서두르지 말고 나중에 아들이 취직해 스스로 어느 정도 돈을 모았을 때 집을 팔아 현금으로 증여하는 게 훨씬 낫다는 것이 세무사의 조언이다. 이같이 예전에는 생각할 필요도 없었던 것이 증여와 상속에 따른 세금 부담이다. 그럴 만한 자산을 가진 사람이 드물었다. 하지만 국민소득 증가에 따라 부동산 가격이 많이 오르면서 대상자가 급격히 늘어나고 있다.

이같이 한꺼번에 증여에 나섰다가 세금 부담에 크게 당혹해하는 일을 피하려면 평소에 절세 전략을 고민해둬야 한다. 비과세 현금 증여를 알아두는 것은 기본이다. 10년에 걸쳐 자녀에게 5000만원(미성년자 2000만원)까지다. 올해부터 사위와 며느리에 대한 비과세 증여 한도 역시 500만원에서 1000만원으로 늘어났다. 자녀 부부에게 6000만원의 비과세 증여가 가능하게 됐다. 비과세 증여 한도가 늘어나는 것은 그만큼 국민소득이 늘어나고 증여하는 사람이 늘어나고 있음을 반영한다. 배우자 증여공제는 10년에 6억원이다. 재산이 많다면 평소 배우자에게 증여해 세금 부담을 미리 줄이는 게 증여·상속세 폭탄을 피하는 길이다.

재산 많다면 배우자에게 미리 증여할 만

상속액이 10억원이 넘는 경우에는 각별히 실수를 줄여야 한다. 일반적으로 아버지가 먼저 세상을 떠날 경우 어머니에게 일단 모든 명의를 이전하는 경우가 많다. 그런데 어머니에게 유고 상태가 발생하면 5억원 초과~10억원 이하 부분에 대해서는 상속세를 내야 한다. 상속세를 피하기 위해 성급하게 손자에게 상속할 때도 세금 부담에 유의해야 한다. 상속자는 아들과 딸이기 때문에 손자에게 넘어갈 때는 상속공제를 전혀 받지 못한다. 10억원을 손자에게 상속한다면 상속공제를 전혀 받지 못하고 상속세를 내야 한다는 얘기다. 증여·상속세율은 과세대상 금액 1억원 이하에 대해 10%에서 시작해 누진체계에 따라 최고 50%까지 올라간다.

필자는 중앙일보 논설위원 겸 경제연구소장이다(dongho@joongang.co.kr).

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

이란군 “트럼프 ‘호르무즈 열렸다’ 거짓…선박 3척 회항”

세상을 올바르게,세상을 따뜻하게이데일리

일간스포츠

이데일리

갑작스런 비보 故이상보, 빈소 마련됐다…향년 45세 [공식]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

이란戰에 '헬륨 대란' 오나…"韓 반도체 타격 우려"

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인] ‘원화코인’ 앞세운 은행권…STO 결제 인프라 넘보나

성공 투자의 동반자마켓인

마켓인

마켓인

송교석 메디픽셀 대표 "심혈관 분석 AI 신의료기술 트랙 진입...두 자릿수 성장할 것"

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리