은행

세액공제만 보고 가입했는데 ‘세금폭탄’…IRP 가입 전 체크할 ‘이것’은?

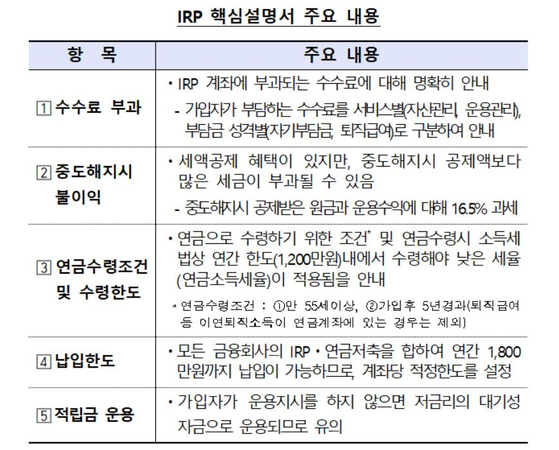

- 금감원, IRP 가입 시 따져볼 5가지 안내

핵심설명서 확인하고, 계좌 구분해 관리해야

수수료·상품성격·금리 등도 꼼꼼히 비교

#. 이전 직장에서 IRP 계좌로 퇴직금을 수령한 B씨는 연말정산을 위해 동일한 계좌에 매년 추가납입을 하고 있다. 나중에 긴급한 사정으로 필요한 일부금액을 인출하려 했지만, IRP 계좌는 전액 해지만 가능하다는 사실을 뒤늦게 알게 됐다. 결국 세금상 불이익을 감수하고 해지할 수밖에 없었다. 퇴직급여와 추가납입금을 별도 IRP 계좌로 나눠 관리하지 않은 게 실수였다.

금융감독원은 7일 국민들이 일상적인 금융거래에서 알아두면 유익한 금융정보(금융꿀팁)로 IRP 가입 전 확인해야 할 유의사항을 안내했다.

IRP는 근로자가 퇴직시 퇴직급여를 이전받거나, 연말공제 목적으로 자비로 납입하는 퇴직연금계좌다. IRP 계좌에 납입 시 연간 700만원까지 세액공제 혜택(13.2~16.5%)을 받을 수 있다. 편입할 수 있는 상품은 예금, 펀드, 상장지수펀드(ETF), 리츠 등 다양하다. 하지만 중도에 해지하면 세제 상 불이익이 생기고, 계좌 적립금에 대한 일정의 수수료가 부과될 수 있어 주의가 필요하다.

또 퇴직급여와 가입자 추가납입금을 IRP 계좌 1개로 관리하는 것보다 구분해 관리하는 게 유리하다. IRP는 원칙적으로 적립금의 일부 인출이 불가하다. (전액) 중도해지할 경우 전체 해지금액에 대해 세제상 불이익이 발생할 수 있다.

IRP 계좌를 구분해 관리하게 되면 긴급 자금이 필요할 때 하나의 계좌만 선택적으로 해지해 세제상 불이익을 최소화할 수 있다. 또 해지하지 않은 계좌는 연금자산으로 유지 가능하다. 다만 IRP 계좌는 금융사당 1개만 개설할 수 있으므로, 여러 개를 활용하려면 서로 다른 금융회사에 각각 만들어야 한다.

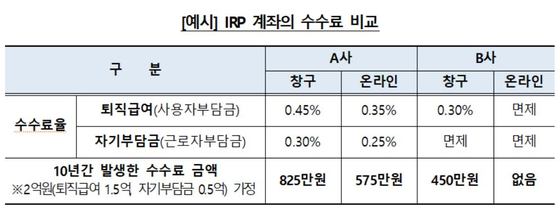

수수료도 꼼꼼히 따져보고 가입해야 한다. IRP 계좌는 퇴직 이후 연금수령 종료시점까지 장기간 유지하는 상품이므로 수수료가 수익률에 미치는 영향이 크다. 계좌개설 전에 금융사의 수수료율을 비교한 후 가입할 필요가 있다. 퇴직연금사업자 홈페이지에서 수수료율을 공시하고 있으며, 통합연금포털에서도 금융사별 수수료 비교가 가능하다.

이미 IRP에 가입했다면 수수료가 낮은 금융회사로 IRP를 옮길 수 있는 연금 계좌이체 제도를 활용하는 방법도 고려할 만하다. 계좌이체 시 IRP 계좌에 편입된 예금 등 상품의 만기가 도래하지 않은 경우에는 만기이율보다 낮은 중도해지 이율이 적용될 수 있다. 따라서 이를 고려해 계좌이체 시기를 조정해야 한다.

아울러 금융회사마다 제공하는 금융상품의 종류가 서로 다르기 때문에 자신의 투자성향에 맞는 상품제공이 가능한 금융사인지 먼저 확인한 후 IRP 계좌를 개설해야 한다. IRP 계좌에 예금 등 원리금보장상품을 운용하고자 한다면 통합연금포털의 ‘금리 비교공시’ 서비스를 활용하면 된다.

윤형준 기자 yoon.hyeongjun@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

美 소비 둔화에 인플레 재가열...이란 전쟁 전부터 경기 탄력 약화(종합)

세상을 올바르게,세상을 따뜻하게이데일리

일간스포츠

일간스포츠

'챔프가 돌아왔다' 도로공사, 8년 만에 정규시즌 1위→챔피언결정전 직행 '쾌거'

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

“러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

“서울 떠나면 투자 흔들린다”…공제회 지방 이전, 현실성 없는 이유

성공 투자의 동반자마켓인

마켓인

마켓인

'항체 대신 펩타이드 22년 집념' 정종평 나이벡 대표 "융복합 소재·신약 플랫폼 성장 ...

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리