- 지난해도 목표 미달…올해는 목표치 맞춰야

신용평가모델 고도화 등 각 사별 전략 펼쳐

아직은 올해 목표치 미달…“각 사 비중 증가 추세”

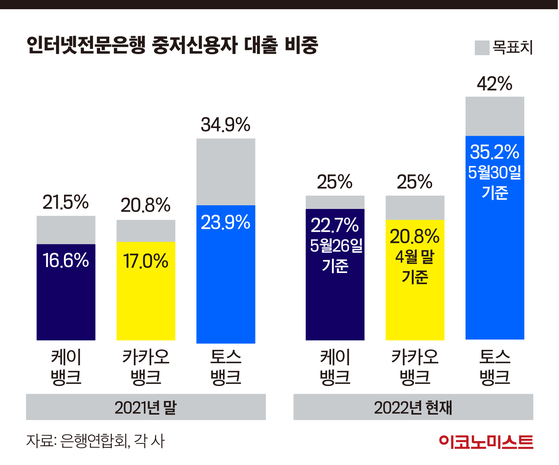

현재 인터넷전문은행 3사 모두 올해 목표치엔 도달하지 못한 상태다. 다만 지난해 말 해당 비중은 ▶케이뱅크 16.6% ▶카카오뱅크 17% ▶토스뱅크 23.9% 등으로 최근 들어 증가하는 추세다. 특히 중저신용자 대출 비중 30%를 돌파한 곳은 토스뱅크가 유일하다. 지난해 인터넷전문은행 3사 중 후발주자로 출범했지만, 중저신용자 대출에 잰걸음 낸 결과라는 평가다.

이들 은행이 중저신용자 대출 비중 확대에 노력하는 이유는 목표치를 달성하지 못하면 금융당국의 ‘패널티’를 받을 수 있기 때문이다. 특히 당국은 목표치에 미달하는 인터넷전문은행 및 최대주주가 다른 금융업 진출을 위해 인·허가를 신청하는 경우 계획 이행 여부를 질적으로 판단한다는 계획이다. 사업계획의 신뢰성, 지배주주의 적합성 등을 평가해 신사업 진출을 제한할 수도 있다는 뜻이다.

금융위원회 관계자는 “인터넷전문은행들이 연간 목표치 달성을 위해 비중을 분기별로 공시하고, 당국 또한 해당 비중을 살펴보고 있다”고 말했다. 이어 “인터넷전문은행 출범 당시 중금리 대출 시장 활성화가 주요 의제였다”면서 “은행들도 이를 맞추기 위해 노력 중이어서 최근에는 그 비중이 많이 올라가고 있는 추세”라고 덧붙였다.

인뱅 3사 별 중저신용자 대출 비중 확대 전략은

케이뱅크는 경쟁사인 카카오뱅크의 관계사 카카오페이와 협력도 마다하지 않았다. 지난해 12월 케이뱅크는 카카오페이와 대출 모집 업무 위탁 신규 계약을 체결했다. 중저신용자 고객 대상 상품인 신용대출·신용대출플러스을 취급하는 플랫폼을 늘린 것이다. 이를 통해 고객 유입이 확대되는 효과를 내고 있다. 케이뱅크 관계자는 “금융소외 계층을 포용한다는 인터넷은행 설립 취지에 맞게 중저신용자 대출공급을 지속적으로 확대하고 있다”고 설명했다.

카카오뱅크는 올해 1분기 중저신용대출 수요 감소에 대응해 지난 3월 한 달 간 중저신용자 대상 대출 첫 달 이자 지원 이벤트를 진행했다. 앞서 3월 말에는 중신용대출 상품의 가산금리를 최대 0.5%포인트 인하했다. 이벤트 진행과 금리인하 효과 등으로 지난 2월 말 18%대 후반이었던 중저신용자 대출 비중은 3월 말 20%로 상승하는 효과를 보였다.

카카오뱅크는 중저신용 고객의 변별력도 강화하고 있다. 신용평가시스템(CSS)을 고도화 하고, 대안정보 활용 범위를 확대하기 위해 기업 간 협업에도 나섰다. 현재 카카오뱅크는 카카오 공동체 외에 교보그룹과 데이터 협력을 진행 중이다. 추후에는 다른 금융회사를 이용하고 있는 중저신용 고객을 위한 ‘대환 신용평가 모형’도 개발할 계획이다.

토스뱅크는 인터넷전문은행 후발주자인만큼 경쟁사보다 기술력이 뛰어나고 고도화된 신용평가모형을 개발할 수 있었다고 설명한다. 토스뱅크는 자체 개발한 신용평가모형 ‘토스 스코어링 시스템(TSS)을 통해 고객의 실질 소득을 분석하고, 같은 고객이라도 다른 은행보다 낮은 수준의 금리를 제공하는 중이다.

토스뱅크 관계자는 “인터넷전문은행의 관전 포인트는 중저신용자 대출이고, 토스뱅크는 고객의 비금융정보까지 살펴 포용적으로 대출을 내주고 있다”면서 “TSS를 접목한 덕분에 다른 금융사에서 대출을 받다가 토스뱅크로 이동한 고객의 대출 금리가 평균 5%포인트 가량 줄어들기도 했다”고 설명했다.

김윤주 기자 kim.yoonju1@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![[단독] ‘제2의 곽튜브’ 꿈꾸는 이자반 “전 여자친구와 이별로 유튜브 시작… 반지하서 성공 일기 쓸 것” [IS인터뷰]](https://img.edailystarin.co.kr/data/isp/image/2026/05/11/isp20260511000046.400.0.jpg)

![혹시 밥 친구가 필요하세요?... 그렇다면 오늘은 ‘이자반’ [김지혜의 ★튜브]](https://img.edailystarin.co.kr/data/isp/image/2026/04/19/isp20260419000032.400.0.png)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

바이오텍 기술이전 구조 분석...'플랫폼'과 '에셋' 중 유리한 것은?

바이오 성공 투자, 1%를 위한 길라잡이이데일리

이데일리

이데일리

들어는 봤나, 삼도류…미국서 '일본 야구 괴물' 또 탄생→투타겸업 실전 투입

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

한일 정상, 왜 안동서 만나나…‘고향 외교’에 담긴 李 메시지[통실호외]

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]상장 땐 ‘우량’, 그 후엔 ‘방치’…“리츠 신평 모델, 초기부터 다시 짜야”

성공 투자의 동반자마켓인

마켓인

마켓인

중동발 씽크 첫 계약도 연내 터진다...씨어스, 글로벌 확장 가속화

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리