증권 일반

M&A시 소액주주도 ‘엑시트’ 기회 얻는다…의무공개매수제도 도입

- 대주주처럼 ‘경영권 프리미엄’ 붙여 매각 가능

금융위원회는 21일 서울 여의도 한국거래소 컨퍼런스홀에서 열린 ‘주식양수도 방식의 경영권 변경시 일반투자자 보호방안 세미나’에서 이같이 밝혔다.

김소영 금융위원회 부위원장은 “의무공개매수제도를 통해 일반투자자의 권익을 보다 두텁게 보호하는 한편, ‘약탈적 M&A’도 예방하는 효과가 기대된다”고 설명했다.

의무공개매수제도는 상장회사의 지배권을 확보할 정도의 주식 취득시 주식의 일정 비율 이상을 의무적으로 공개매수의 방법으로 취득하도록 하는 제도다.

기업의 지배주주가 변경되는 M&A 과정에서 이를 찬성하지 않는 일반주주에게도 자신이 보유한 주식을 새로운 지배주주(인수인)에게 매각할 수 있는 '투자 회수' 기회를 보장해 일반 투자자의 권익을 보호할 수 있다.

의무공개매수제도 대상 회사는 자본시장법상 규율대상인 상장사다. 요건은 주식의 25% 이상을 보유한 최대주주가 되는 경우로 잔여 주주를 대상으로 공개매수의무를 부과한다. 매수 가격은 지배 주주와 동일한 가격을 보장한다. 매수 물량은 총 50%+1주 (경영권 변경 지분 포함) 이상이다.

그동안의 합병 사례에서 일반 투자자는 피해 논란이 꾸준히 제기돼 왔다. M&A시 대주주의 지분은 이른바 ‘경영권 프리미엄’이 붙어 높은 가격에 팔리지만 소액주주들은 매각 리스크로 주가가 떨어져서다.

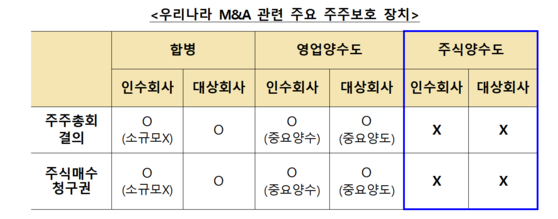

우리나라 기업 M&A는 ‘주식양수도’ 방식이 대다수지만 피인수회사 주주에 대한 권리 보호 장치가 상대적으로 미흡한 상태다. 지난해 기준 기업결합 유형별 비중은 주식양수도 방식이 84.3%에 달했다.

최근 일반투자자 보호를 위해 의무공개매수제도를 다시 도입해야 한다는 의견이 나오면서 국회에서 관련 법률 제·개정안이 발의됐다. 시행 시기는 시장참가자들이 잘 적응할 수 있도록 자본시장법 개정안 통과 이후 유예 기간을 1년 이상 부여할 계획이다.

다만 의무공개매수제도 도입으로 발생할 기업 M&A시장 위축 등 일부 우려의 시각도 존재한다. 일반주주가 보유한 지분을 전량 매수하면 과도한 인수 대금 등으로 시장이 타격을 입을 수 있어서다.

또 공개매수에 응한 주식이 50%를 초과하는 경우, 비율대로 안분하고, 50%에 미달하는 경우에는 동 공개매수 청약물량만을 매수하는 것으로 의무를 완료한 것으로 규율했다.

금융위원회는 “일반주주도 경영권 변경과정에서 소외되지 않고 해당 주식을 매각할 수 있는 기회를 부여함으로써 본인이 투자한 자금을 회수할 수 있는 권리가 한 층 더 보장될 수 있고 지배주주와 마찬가지로 경영권 프리미엄을 공유하는 효과가 기대된다”고 설명했다.

홍다원 기자 daone@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![산적 같은 비주얼로 드럼 치는 남자를 아시나요 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/30/isp20260330000057.400.0.png)

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

자고 나면 오르는 포장용기값…자영업자 "팔아도 남는 게 없어"

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

황석희, 성범죄 의혹 보도 후 SNS ‘정리’…이틀 전 글까지 재조명 [왓IS]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

외인이 ‘방패’, 국민연금은 힘못써…금융그룹 지배구조 도마 위

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

스마트농업·AI 키운다더니…농식품 아니면 못 받는 농식품 모태펀드

성공 투자의 동반자마켓인

마켓인

마켓인

유전자가위 특허전, 브로드와 양자 구도로 압축…툴젠 수익화 시점 임박

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리