은행

올해는 지방금융지주 주주총회가 4대 금융지주(KB‧신한‧하나‧우리금융)보다 더 큰 관심을 받았다. 대구은행의 시중은행 전환에 맞춰 지주 회장이 교체됐고, #JB금융지주에서는 사측과 2대 주주인 얼라인파트너스자산운용(얼라인파트너스)의 힘겨루기가 펼쳐졌다. 얼라인파트너스 측은 이사 선임을 통해 주주 환원책을 확대해야 한다는 입장이다. 대구은행 시중은행 전환 위한 ‘회장 선임’#DGB금융지주는 3월 28일 오전 10시 대구 북구 대구은행 본점에서 정기 주주총회를 개최하고 황병우 대구은행장을 그룹 회장 및 사내이사로 선임하는 안건을 통과시켰다. 황 회장은 한동안 대구은행장을 겸한다. 황 회장은 1967년 생으로 1988년 대구은행에 입행했다. 은행에서 본리동지점장, 기업경영컨설팅센터장을 역임했고, 그룹에서 미래기획총괄, 비서실장, 경영지원실장 등을 경험한 ‘전통 DGB맨’이다. 횡 회장 임기는 이날부터 3년이다. 아울러 행장 임기는 오는 12월 말까지다. 국내 모든 금융지주가 이미 지주 회장과 행장 겸직 체제를 내려놓은 지 오래지만 DGB금융은 대구은행의 시중은행 전환 성공이라는 큰 과제가 있어 황 회장의 행장 겸직이 필요하다는 입장이다. 대구은행은 올해 2월 7일 금융당국에 시중은행 전환 인가 신청서를 제출했다. 올 1월 말 금융위원회가 은행업 신규인가 대신 인가내용 변경만으로 시중은행 전환 신청이 가능하다는 결론을 내리면서 인가 신청서를 낼 수 있었다. 심사 결과는 약 3개월이 소요될 것으로 알려졌지만 지난해부터 윤석열 대통령이 시중은행의 과점 체제를 해소해야 한다고 지적한 만큼 심사 결과도 빨라질 것이란 예상이 나온다.

이에 대구은행이 시중은행 인가를 받으면 1992년 평화은행 이후 32년 만에 시중은행이 탄생하게 된다. 특히 지방은행에서 전국 영업권을 가진 시중은행으로의 전환은 첫 사례다. 이런 이유로 대구은행 내에서도 시중은행 전환만 아니라 성공적인 영업력 확대를 보여줘야 하는 입장이다.

대구은행의 지난해 당기순이익은 3639억원으로 전년 같은 기간보다 6.2% 감소했다. 이같은 상황에서 서울과 수도권만 아니라 지점이 전혀 없는 전라남·북도, 강원도에도 지점을 내야 한다. 결국 대구은행의 현 상황과 은행 변화를 가장 잘 파악하고 있는 최고경영자(CEO)가 필요한 시점에서 황 회장의 행장 겸직이 최선의 카드가 됐다는 분석이다. DGB금융은 주총에서 황 회장 선임과 함께 조강래 에이비즈파트너스 부회장, 이승천 한신대 응용통계학과 명예교수, 김효신 경북대 법학전문대학원 교수 등 사외이사 3명의 재선임도 의결했다. 또 금융회사의 지배구조에 관한 법률 개정에 따라 이사회 내 위원회에 내부통제위원회를 추가하는 정관 변경건, 이사 보수한도(23억원) 승인도 함께 마무리했다. JB금융, 2대 주주 얼라인과 신경전

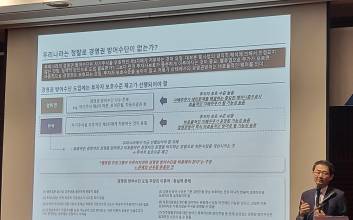

JB금융은 지난해에 이어 올해도 2대 주주 얼라인파트너스와의 신경전을 벌였다. 얼라인파트너스에서는 지난해 배당금 확대 요구에 집중했다면, 올해는 이사 선임을 통해 주주환원을 확대하겠다는 입장으로 알려졌다. 특히 올해 정부가 ‘기업 밸류업 프로그램’을 발표하며 기업들의 적극적인 주주 배당 확대를 요청하는 상황이라 얼라인파트너스 요구도 지난해보다 한층 강했다. JB금융 주총은 3월 28일 오전 10시에 예정됐지만, 위임장 확인 및 검표 작업이 늦어지면서 오후 1시가 돼서야 열릴 수 있었다. 이번 주총 결과를 보면 얼라인파트너스가 승리한 것으로 평가 받는다. 앞서 얼라인파트너스는 OK저축은행과 함께 추천하기로 이희승 사외이사 후보만 아니라 이남우·김기석 후보자도 추가 선임할 것을 요구했다. 업계에선 이 중 1명만 선임돼도 얼라인파트너스가 목적을 달성한다고 평가했는데, 주총 결과 이희승 후보와 김기석 후보가 사외이사로 신규 선임되며 이사회에 들어가게 됐다. 국내 금융지주에서 주주 제안 사외이사가 선임된 사례는 이번이 처음이다. 다만 얼라인파트너스가 제안한 JB금융 비상임이사 증원 의안은 부결됐다. 이창환 얼라인파트너스 대표는 주총 전날 기자회견을 통해 “지난해 40%의 지지를 얻었던 것을 토대로 올해 집중투표제 대상이 되는 이사 5명 중 2명 내지 3명을 선임하는 것을 목표로 하고 있다”고 말했다. 이사 2명이 이사회에 입성하게 되면서 앞으로 JB금융의 주주환원에 업계와 투자자들의 관심이 높아질 것으로 예상된다. #BNK금융지주는 3대 지방금융 가운데 가장 빠른 3월 22일에 주총을 개최했다. 2023년 재무제표를 승인하고, 현금배당을 510원(중간배당 100원 포함)으로 결정했다. 정관을 개정해 임시위원회로 운영 중인 ‘자회사CEO후보추천위원회’를 공식위원회로 추가했다. 임원 가운데는 임기가 만료되는 사외이사 3명 중 최경수 사외이사를 재선임(임기 1년)했다. 박우신, 김수희 사외이사는 퇴임했다. 신임 사외이사는 오명숙, 김남걸, 서수덕 사외이사다. 2년 임기를 받았다.

![금융권에 ‘떠오르는 별’ 이창환 대표, 그를 만든 한 권의 책은 [CEO의 서재]](https://image.economist.co.kr/data/ecn/image/2024/06/03/ecn20240603000030.353x220.0.jpg)

![‘작은 키가 큰 배를 움직인다’ 금융변화 주도하는 이창환 대표 [C-스위트]](https://image.economist.co.kr/data/ecn/image/2024/04/22/ecn20240422000047.353x220.0.jpg)

![“늘 마지막이라고 생각”… 예예, 미워할 수 없는 ‘킹’ 유발자 [IS인터뷰]](https://image.isplus.com/data/isp/image/2025/03/11/isp20250311000307.400.0.jpg)

![인터스텔라 한 편 뚝딱... 집에서 보는 ‘실감나는 우주’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/03/16/isp20250316000120.400.0.jpg)