은행

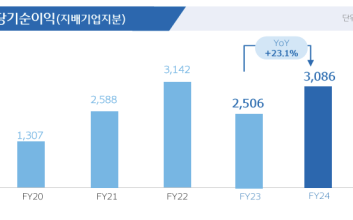

“애지중지 키운 딸을 자본시장과 결혼시키는 아버지 느낌이다.” 지난 2021년 카카오뱅크 기업공개(IPO) 간담회에서 윤호영 카카오뱅크 대표가 한 말이다. 카카오뱅크를 ‘자식’, 본인을 ‘아버지’라고 지칭하며 애정을 듬뿍 드러냈다. 윤 대표는 2014년 홀로 인터넷전문은행 설립 도전장을 내밀었고, 2017년부터 카카오뱅크 대표직을 맡고 있다. 이 때문에 윤 대표에겐 ‘카뱅의 아버지’라는 수식어가 붙는다. 윤 대표 체제 아래 카카오뱅크는 ‘인터넷전문은행 1위’로 거듭났지만, 경쟁사인 케이뱅크와 토스뱅크도 바짝 추격하고 있다. 이에 자식인 카카오뱅크를 성공의 길로 키워내기 위한 윤 대표의 어깨는 더욱 무겁다.4연임·젊은 행장…‘1위 인뱅’을 만들다금융권에 따르면 윤 대표는 1971년생으로, 1960년대 출생의 행장이 주름잡고 있는 은행권 내에선 비교적 젊다. 특히 그는 플랫폼 기업인 카카오 출신답게 수평적 문화를 중시하고, 자유로운 분위기를 추구한다. 카카오뱅크 내부에선 모든 직원들에게 직함 없이 사내 이름인 ‘대니얼’(Daniel)로 불린다는 후문이다. 경영학도였던 윤 대표는 1995년부터 2003년까지 대한화재, 2003년부터 2009년까지 에르고다음다이렉트에서 금융업의 기반을 쌓았다. 그 후 2009년부터 5년간 다음커뮤니케이션(Daum)의 경영지원부문 본부장과 부문장을 지내면서 IT 분야 경력을 쌓았다. 2014년 다음과 카카오가 합병된 후 윤 대표는 새로운 도전에 나섰다. 금융과 IT를 융합한 사업 모델을 구상한 것이다. 이에 윤 대표는 2014년 10월, 1인 체제로 모바일뱅크 태스크포스팀(TFT)을 꾸렸다. 이후 기획자·개발자 등이 합류했고, 은행업 예비인가와 본인가를 거쳐 2017년 7월 카카오뱅크가 탄생했다.윤 대표는 2017년 카카오뱅크 초대 대표에 취임한 뒤, 현재까지 카카오뱅크의 수장을 맡고 있다. 지난 3월 윤 대표는 4연임에 성공했고, 그의 네 번째 임기는 오는 2025년 3월까지다. 카카오뱅크는 대표이사 연임 횟수, 연령 등 제한 규정이 없어 추가 연임도 가능할 전망이다. 그간 윤 대표는 카카오뱅크를 ‘인터넷전문은행 1위’로 만들었다. 출범 해였던 2017년 카카오뱅크는 1045억원의 당기순손실을 기록했다. 이후 2019년에는 연간 순이익 137억원을 달성해 흑자 전환하며 본격적인 성장 흐름을 탔다.이후 카카오뱅크는 해마다 실적 개선을 거듭했고, 지난해에도 역대급 실적을 기록했다. 2023년 카카오뱅크의 순이익은 3549억원으로 전년 대비 34.9% 증가했다. 같은 기간 영업이익은 4785억원으로 35.5% 늘어나며 최대 실적을 경신했다.

추가도약 발판 마련해야…주가관리 진땀윤 대표는 사람으로 치면 ‘신생아’던 카카오뱅크를 이제 ‘초등학생’으로 키워냈다. 추후 카카오뱅크를 단단한 내실을 갖춘 ‘성인’으로 성장시키는 것이 윤 대표에게 주어진 과제다. 이 가운데 인터넷전문은행 간 경쟁은 치열해지고 있다. 최근 토스뱅크는 수수료 무료를 무기로 외환서비스 혁신에 나섰고, 케이뱅크는 IPO 추진 등으로 반격의 힘을 모으고 있다. 카카오뱅크 또한 추가 성장의 발판을 마련해야 할 때다.우선 카카오뱅크는 플랫폼 기업을 표방하고 있지만 본질적 업무는 ‘은행업’이다. 기본적으로 은행업 수익성이 뒷받침돼야 회사의 성장을 기대할 수 있다. 다만 은행의 대표적 수익성 지표인 순이자마진(NIM)은 2023년 누적기준 2.38%을 기록하며 전년(2.48%)보다 소폭 하락했다. 올해는 기준금리 인하 등으로 NIM이 하락할 가능성이 높다. 하지만 카카오뱅크는 올해 기준금리가 인하돼도 수익성에는 큰 영향이 없을 것이라는 입장이다. 5년간 금리가 고정되는 ‘혼합금리’로 취급한 주택담보대출 규모가 상당해서다. 지난해 윤 대표는 ‘주택담보대출(주담대) 취급대상 확대’를 혁신 카드로 내밀었다. 기존에는 아파트에 국한됐던 주담대 취급대상을 연립·다세대 주택까지 확대한 것이다. 그 결과 카카오뱅크의 주담대 잔액은 지난해 1분기 2조4000억원에서 4분기에는 9조1000억원으로 279.2% 급증했다. 주담대 잔액이 큰 폭으로 상승한 것은 비대면이라는 편의성과 업계 최저금리 등이 큰 호응을 얻었다는 게 카카오뱅크 측의 설명이다. 추후 카카오뱅크의 신규 상품 출시도 기대되는 대목이다. 카카오뱅크는 1분기 안에 100% 비대면 보금자리론 출시도 준비하고 있다. 윤 대표는 이밖에도 공모주 청약서비스와 외환상품 서비스 등의 출시를 예고하면서 플랫폼 경쟁력 강화에 힘을 싣고 있다. 상장 이후 맥을 못 추는 주가 관리는 여전한 과제다. 카카오뱅크는 2021년 8월 6일 인터넷전문은행 최초로 기업공개에 성공했다. 상장 이후 주가는 8월 19일 9만2000원까지 올랐다. 하지만 상장의 기쁨도 잠시, 주가는 이내 고꾸라졌고 2024년 2월 27일 기준 3만원을 밑돌고 있다. 배당 확대, 자사주매입·소각 등 주주환원책이 절실하다. 카카오뱅크 관계자는 지난 2월 7일 실적발표회에서 배당정책과 관련해 “기본 접근은 매년 주당 배당금 수준을 현재보다 증가시키는 것이 목표”라며 “여전히 성장이 가파른 회사라 주주가치 제고에 있어 환원을 통한 방식도 있겠지만 성장하는 모습, 시장 상황, 주가 수준 등이 종합적으로 결정되어 고려할 것”이라고 말했다.

![‘카뱅의 아버지’ 윤호영, 카카오뱅크 사춘기 피해가려면[피플&피플]](https://image.economist.co.kr/data/ecn/image/2024/02/27/ecn20240227000053.353x220.0.jpg)

![“늘 마지막이라고 생각”… 예예, 미워할 수 없는 ‘킹’ 유발자 [IS인터뷰]](https://image.isplus.com/data/isp/image/2025/03/11/isp20250311000307.400.0.jpg)

![인터스텔라 한 편 뚝딱... 집에서 보는 ‘실감나는 우주’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/03/16/isp20250316000120.400.0.jpg)