중국계 은행 국내 외화대출 1년 새 32% 늘어 … 자금 풍부하고 금리 낮아 국내 기업 선호

A시중은행 자금부 부장은 최근 중국계 B은행에서 한 통의 전화를 받았다. 저금리로 외화대출을 받으라는 내용이었다. 그는 “자금력을 앞세운 중국계나 일본계 은행들로 부터 돈 빌려주겠다는 전화가 자주 온다”며 “금리가 낮고 한도도 많아 돈을 빌리는 경우가 종종 있다”고 말했다.

국내에는 1994년 중국은행을 시작으로, 공상은행(1997년), 건설은행(2004년), 교통은행(2005년), 농업은행(2012년) 다섯 곳의 중국계 은행이 영업하고 있다.

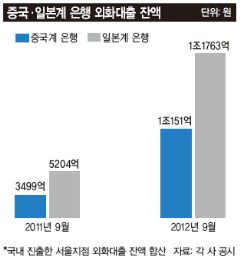

각 사의 경영공시에 따르면 2012년 9월 현재 중국계 은행의 외화대출 잔액은 5204억원이다. 전년 같은 기간보다 1700억원 증가했다. 이 중 건설은행의 외화대출 잔액은 851억원으로 전년보다 509억원 늘었다.

중국은행은 1419억원으로 같은 기간 429억원 증가했다. 일본계 은행의 외화대출 잔액도 늘었다. 미즈호코퍼레이트은행과 미쓰비시도쿄UFJ은행, 미쓰이스미토모은행, 야마구찌은행 네 일본계 은행이 영업 중인데 외화대출 규모는 총 1조1763억원으로 전년(1조151억원) 보다 13.7% 늘었다.

프랑스계 은행 대출 잔액 급감반면 유럽계 은행의 지난해 9월 기준 외화대출 잔액은 1조9000억여원으로 2011년 9월 4조원에 비해 절반 이하로 줄었다. 유럽계은행들이 외화대출을 축소한 것은 유럽 재정위기 여파로 유동성 확보에 나선 때문이다. 또 유럽계 은행의 신용등급이 하락하면서 외화조달금리가 상승한 점도 외화대출감소의 원인이다. 한 유럽계 은행지점 관계자는 “외화차입 금리가 올라가면서 일부 유럽계 은행은 기업 외화대출에서 역마진이 발생할 수밖에 없는 상황”이라고 말했다.

실제로 지난해 10월 국제신용평가사 스탠더드앤드푸어스(S&P)는 BNP파리바 은행 등 프랑스 은행 3곳의 신용등급을 강등하고 소시에테제네랄의 등급 전망도 ‘안정적’에서 ‘부정적’으로 낮추면서 은행들의 외화대출이 크게 감소했다. BNP파리바 은행 서울지점의 2012년 9월 말 외화대출 잔액은 1조7224억원(15억4900만 달러)으로 1년 전보다 1085억원(976만 달러) 줄었다. 소시에테제네랄 서울지점도 같은 기간 대출 규모도 49% 급감했다.

유럽계 외은지점의 위축은 중국계와 일본계 외은지점의 약진으로 이어지고 있다. 국내 진출한 중국계 은행들은 법인을 세우지않고 지점 형태로 운영하기 때문에 한국 금융당국으로부터 자기자본 적정성 규제를 받지 않고 중국 본점 자금을 차입할 수 있다.

또 공상은행이나 교통은행은 본점으로부터 리보(Libor, 런던 은행 간 금리) 6개월 금리(0.3~0.4%)보다 저렴한 금리로 본점에서 차입하기 때문에 유럽계 은행계보다 저렴한 금리로 빌려줄 수 있다. 중국계 은행지점 관계자는 “유럽계 외은지점들의 대출한도 축소로 대환대출 수요가 많다”며 “상대적으로 외화유동성이 좋고 본점 대출승인비율도 높은 중국계 외은지점이 수혜를 보고 있다”고 말했다.

중국계 은행들은 국내 시중은행들과 ‘커미티드 라인(committed line)’ 계약을 한다. 커미티드 라인은 은행 간 단기 마이너스 대출이다. 국내 은행은 해외 금융사에 일정한 수수료를 지급하는 조건으로 사전에 약속한 한도에서 외화를 우선적으로 공급받을 수 있다.

커미티드 라인은 미사용 한도액에 대해서는 평균 0.3%의 수수료를 받고 대출이 되면 1% 안팎의 추가 금리를 받을 수 있다. 중국 공상은행 이은정 대리는 “현재 한국 기업을 상대로 한 대출 영업이 75% 정도이고 은행들과는 커미티드 라인뿐 아니라 90일 미만의 단기대출인 콜론 거래도 많이 한다”고 말했다.

일본계 은행들도 한국 기업에 열심이다. 미쓰이스미토모은행 서울지점 관계자는 “일본 기업들이 저성장세를 보이며 어려움을 겪는 반면 한국 기업들은 해외에서도 약진 중”이라며 “한국 기업을 상대적으로 잘 아는 일본계 은행들이 한국 기업에 대한 영업에 적극 나서고 있다”고 말했다. 이 은행은 최근 ‘글로벌코리아 기업영업부’ 조직을 신설하고 총책임자로 타케시 쿠니베 서울지점장을 임명했다.

중국·일본계 은행 대출 금리 낮아중국계·일본계 은행들의 외화 대출 금액은 늘어날 것으로 전망된다. 미국 재정절벽 협상과 유로존 재정위기에 따른 불확실성의 불씨가 여전한 만큼 미국과 유럽계 은행들의 자금 조달은 줄어들 가능성이 크다. 한국금융연구원 서병호 연구위원은 “미주계와 유럽계 은행의 국내지점 경영실적이 악화되고 있는 만큼 국내 기업들에 신규 외화 대출을 중단하고 기존 대출마저 회수할 가능성이 있다”며 “앞으로 중국과 일본계 은행이 과거 유럽계 은행의 몫을 나눠가질 것”이라고 전망했다.

아시아계 은행들의 금리가 시중은행보다 낮은 만큼 매력적이다. 한 중견기업 관계자는 “3개월 만기 자금을 중국이나 일본계 은행에서 대출받으면 국내 은행보다 가산금리가 15~20bp 낮다”며 “수천만 달러를 빌린다면 이자 부담이 만만찮게 준다”고 말했다. 금융감독원 관계자는 “일본·중국계 은행들이 공격적으로 마케팅을 하고 있는 만큼 외화차입처가 유럽계 은행에서 아시아계 은행들로 이동할 것”이라고 전망했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![갓 잡은 갈치를 입속에... 현대판 ‘나는 자연인이다’ 준아 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/11/21/isp20251121000010.400.0.jpg)

![딱 1분… 숏폼 드라마계 다크호스 ‘야자캠프’를 아시나요 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/11/09/isp20251109000035.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

은행 대출금리에 '법적비용' 전가 못한다…위반시 행정제재

세상을 올바르게,세상을 따뜻하게일간스포츠

일간스포츠

이데일리

변요한♥티파니 영, '애정 가득' 자필 편지

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

`광주 도서관 붕괴` 시공사 압수수색, 관계자 출국금지…수사 속도(종합)

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

불닭볶음면이 만든 1조 매출…삼양식품 신용등급도 상승세

성공 투자의 동반자마켓인

마켓인

마켓인

[용호상박 K바이오] ADC ‘항체’ 기반 지놈앤컴퍼니와 에임드바이오

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리