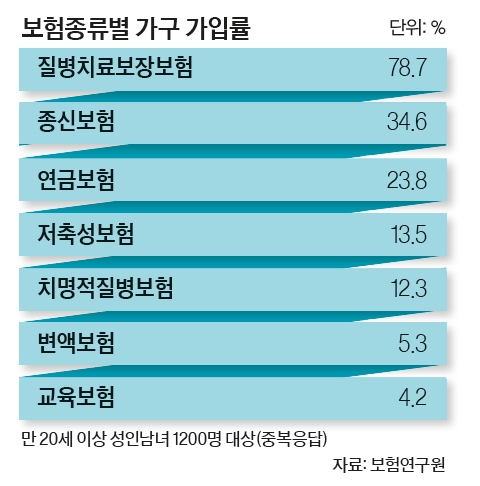

- [괜찮은 질병보험 고르려면] 상품 선택 전 가족력부터 따져야

100세 시대를 준비하기 위한 질병보험은 어떻게 고르는 게 좋을까. 일단 한국인 사망 원인의 46%는 이른바 ‘한국인 3대 질환’으로 불리는 암·뇌졸중·급성심근경색이다. 3대 질병은 한 번 노출되면 고액의 치료비가 발생한다는 공통점이 있다. 이런 질병을 집중적으로 대비하고 싶다면 메리츠화재의 ‘메리츠3대질병보장보험’이 있다. 암·뇌졸중·급성심근경색 진단을 받을 경우 최고 5000만원, 사망시 최고 1억원을 지급하는 등 3대 질병에 보장을 특화한 상품이다. KDB생명 역시 3대 질병에 특화한 ‘돌려받고보장받는건강보험’을 판매 중이다.

질병으로 고생하거나 사망한 친인척이 있는 경우, 가족력을 고려해 보험을 선택해야 한다. 질병보험은 주요 암, 뇌졸중, 급성심근경색, 신부전증, 간·폐질환, 루게릭병, 재생불량성빈혈, 장기이식, 치매 등 보장하는 범위가 상품별로 다소 차이가 있다. 따라서 보장 범위 중 가족력과 겹치는 상품을 선택해야 한다. 가족력을 살펴본 결과 보장 범위를 좀 더 넓히고 싶다면 이에 적합한 상품을 찾으면 된다. 예를 들어 흥국화재 ‘미리드림든든한 보장 보험’은 암, 뇌졸중, 급성심근경색과 더불어 말기간경화, 말기폐 질환, 말기신부전증 등 6대 질환으로 보장 범위를 넓히려는 사람에게 적합한 상품이다. 언급한 6대 주요 질병 진단을 받으면 사망 시에 보장받을 수 있는 보험금의 일부를 미리 받을 수 있다. 이 때 미리 받는 사망보험금은 업계에서 최고 수준인 6000만원까지 받을 수 있다. 이정철 흥국화재 장기상품팀장은 “미리드림든든한 보장보험은 질병사망 보장금액의 최고 60%까지 미리 지급받을 수 있는 상품”이라고 설명했다.

뇌출혈 가족력이 있는 경우 메트라이프의 ‘더해주고채워주는 정기보험’을 고려할 만하다. 암, 급성심근경색증과 더불어 뇌출혈 보장이 업계 최고 수준이기 때문이다. 주계약 가입 금액에 따라 다소 달라지지만, 뇌출혈을 최대 4000만원까지 보장한다. 암, 급성심근경색, 뇌출혈 진단을 받을 경우 보험료 부담도 줄어든다.

여성 4대 질병 보장에 특화한 상품을 찾는다면 한화생명의 ‘스마트플러스 변액유니버셜CI보험’도 있다. 이 상품은 암, 뇌졸중 등 13가지 질병 진단시 가입금액의 80%를 선지급받고, 나머지 20%의 금액을 사망보험금으로 받을 수 있다. 독특한 것은 여성들이 자주 걸리는 4대 질병 보장 특약을 탑재했다는 사실이다. 유방암으로 인한 유방절제술(500만원), 특정 류머티스관절염(200만원), 중증 루푸스신염(2000만원), 다발성 경화증(2000만원) 등 여성들에게 발병하기 쉬운 질병을 보험료 갱신 없이 평생 보장한다.

형제자매가 많지 않은 경우 질병으로 인한 장기 간병비용이 걱정될 수 있다. 이런 경우 간병비 보장을 강화한 보험상품을 찾는 게 좋다. 현재 동양생명의 ‘간병비받는수호천사프리스타일통합CI보험’과 삼성생명의 ‘통합유니버설LTC종신보험’이 간병비에 특화한 상품이다. 동양생명의 상품은 암, 급성심근경색 등으로 장기 간호가 필요한 질병을 진단받을 경우 치료비를 일시금으로 주고, 최대 5년 간 매년 간호 자금을 지원한다. 삼성생명 상품도 치매나 중풍 등으로 장기요양 상태가 되면 장기간병 자금을 지급하고, 사망하면 추가로 사망보험금을 준다.

- 문희철 기자 moon.heechul@joins.com

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

골드만삭스 "미국-이란 전쟁 장기화로 브렌트유 역대 최고치 넘어설 수도"

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

방탄소년단, ‘아리랑’에 한국 쏟아넣었다…김구→성덕대왕신종까지 소환 [왓IS]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

대전 공장 화재, 실종자 1명 사망…남은 실종자 13명 수색 '총력전'

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

홈플러스익스프레스, ‘깜짝’ 원매자 등장…매각 흥행 청신호[only 이데일리]

성공 투자의 동반자마켓인

마켓인

마켓인

바이오 담은 액티브 ETF 종목 사전 유출 정황 포착…금감원 "내부 확인 작업 돌입”[only 이데일리...

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리