그의 퇴진 후에도 회사 성장 이끌 요인으로 비즈니스 모델, 시장기회, 변함없는 실적 3가지가 꼽힌다 알리바바의 연간 매출액은 2017~2019년 평균 56% 증가해 그 기간 동안330억 달러가 늘었다. / 사진:ALAIN JOCARD-AFP-YONHAP지난 9월 10일 전자상거래 대기업 알리바바의 마윈 회장이 20년 전 자신이 창업한 사업에서 물러나면서 지도부 교체가 이뤄졌다. 교사 출신으로 중국 최고 부자가 된 그는 알리바바의 성장을 이끌었지만 그의 퇴진으로 일명 ‘중국의 아마존’으로도 불리는 알리바바의 성장세가 흔들리지는 않을 것이다.

양사 모두 전자상거래 업체라는 점을 감안할 때 아마존과의 비교는 자연스럽다. 그러나 그런 표면적인 유사성은 알리바바를 귀중한 투자 기회로 만드는 요인과 거의 관계가 없다. 마윈의 퇴진에도 불구하고 알리바바가 계속 성장할 이유를 더 잘 이해하기 위해 이 회사를 매력적인 투자대상으로 만드는 요인을 살펴보자.

━

상당한 가치 창출하는 정교한 비즈니스 모델

알리바바의 연간 매출액은 2017~2019년 평균 56% 증가해 그 기간에 330억 달러가 늘었다. 이들은 마윈의 임기 동안 구축한 사업체들의 복잡한 조합을 통해 탄탄한 실적을 창출한다. 그 중심에는 중국 소매업체의 해외 구매자 대상 판매 지원부터 중국 소비자간 판매 지원까지 다양한 사업 모델을 갖춘 전자상거래 사이트의 혼합체가 있다. 다니엘 장 CEO에 따르면 모바일 기기를 통해 알리바바의 전자상거래 마켓플레이스를 이용한 월간 실제 중국인 소비자는 7억5500만 명에 달했다.

알리바바는 또한 동남아 최대 전자상거래 업체 라자다를 소유하며 최근 중국인 소비자의 해외 명품 구입을 지원하는 사이트 카올라의 인수 계약을 체결했다. 알리바바는 재고관리 같은 전자상거래의 자본집약적인 측면을 판매자에게 떠넘기고 대신 광고의 후원을 받는 검색엔진과 최적화된 쇼핑 체험을 통해 거래를 활성화하고 매출을 창출하는 소프트웨어 플랫폼에 주력한다.

알리바바는 전자상거래 사업 외에도 아마존 웹 서비스와 같은 유형의 알리바바 클라우드를 운영한다. 원격 컴퓨팅 기능, 데이터 저장과 기타 다수의 기술 서비스를 제공한다. 아마존과의 또 다른 유사점은 스트리밍 음악과 TV 그리고 라이브 행사 티켓을 판매하는 디지털 서비스 조직이다. 알리바바의 또 다른 황금거위는 등록 이용자가 6억 명을 웃도는 온라인 결제 플랫폼 알리페이다. 인기 많은 애플 페이의 이용자 2억5200만 명보다 훨씬 많다.

━

무역마찰에도 불구하고 긍정적인 시장기회

알리바바는 또한 그들이 사업을 전개하는 시장의 덕도 본다. 여기에는 앞으로 10년 뒤 중국이 미국을 제치고 제1의 경제대국으로 올라서리라는 예측을 포함해 많은 이유가 있다. 이는 알리바바에 수년간의 이점으로 작용한다. 2002년 중국의 중산층은 전체 인구의 4%에 불과했다. 지금은 미국 전체 인구보다 많은 4억 명으로 추산된다. 급성장하는 중산층의 상품·서비스 지출 확대는 알리바바 같은 기업의 매출증가를 의미한다. 중국은 현재 세계 최대 온라인 소매유통 시장이며 글로벌 명품 시장의 30% 이상을 차지한다.

그러나 무역전쟁이 중국에 어떤 영향을 미칠까? 아직은 결론 내리기에는 시기상조다. 지난 6월 소매 판매가 전년 대비 9.8% 증가했는데 7월에는 증가율이 7.6%였다. 지난해보다는 늘었지만 전 달보다 현저하게 줄었다.

경제는 둔화해도 알리바바에는 성장 기회가 있다. 알리바바의 조셉 차이 부회장에 따르면 중국 중소 도시들의 경기가 확장하는 중이며 소매 판매가 “오늘날 2조3000억 달러에서 2030년에는 7조 달러 가까이” 증가할 것으로 예상된다. 그리고 라자다와 알리바바 클라우드 등 기라성 같은 각종 사업체 덕분에 동남아 등 중국 이외 지역에서 자신들의 기반을 활용할 수 있다.

━

새로운 리더십 아래서 변함없이 탄탄한 실적

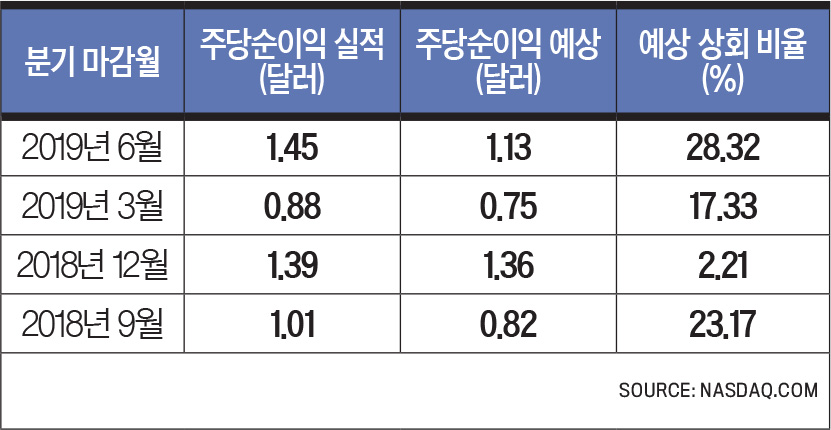

알리바바의 현 경영진은 확고히 기반을 잡고 상당 기간 회사를 이끌어 왔다. 알리바바는 마윈이 물러날 것이라고 처음 발표한 지난해 9월부터 1년여 동안 그의 은퇴를 준비했다. 알리바바는 새로운 지도부 아래 지난 4분기 동안 주가수익비율이 애널리스트들의 예상을 뛰어넘었다.

지난 6월 30일 마감된 3개월간의 최신 분기 실적 보고서에서 알리바바의 매출은 전년 대비 42% 증가했다. 전자상거래 사업의 매출은 44% 증가한 반면 알리바바 클라우드는 같은 기간 66% 성장했다. 이 같은 인상적인 성장으로 해당 분기 총매출액이 167억 달러에 달했다. 전분기 매출액 139억 달러에서 20% 증가한 수치다. 주식도 JD닷컴 같은 지역 라이벌보다 저평가됐다. JD닷컴의 주가수익비율은 51.41배이고 알리바바는 32.05배다.

마윈의 은퇴는 전자상거래 공룡기업 알리바바에는 한 시대의 종말을 고하지만 그 앞에는 많은 기회가 놓여 있다. 무역전쟁 우려로 알리바바 주가는 196달러에 육박하는 52주 최고가에서 기사작성 시점 종가 기준 178달러까지 하락했다. 따라서 지금이 마윈이 지은 집에 투자할 호기다.

- 로버트 이즈키어도 모틀리 풀 기자

※ [이 기사는 온라인 금융정보 사이트 모틀리풀에 먼저 실렸다.]

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![갓 잡은 갈치를 입속에... 현대판 ‘나는 자연인이다’ 준아 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/11/21/isp20251121000010.400.0.jpg)

![딱 1분… 숏폼 드라마계 다크호스 ‘야자캠프’를 아시나요 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/11/09/isp20251109000035.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

은행 대출금리에 '법적비용' 전가 못한다…위반시 행정제재

세상을 올바르게,세상을 따뜻하게일간스포츠

일간스포츠

이데일리

변요한♥티파니 영, '애정 가득' 자필 편지

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

`광주 도서관 붕괴` 시공사 압수수색, 관계자 출국금지…수사 속도(종합)

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

불닭볶음면이 만든 1조 매출…삼양식품 신용등급도 상승세

성공 투자의 동반자마켓인

마켓인

마켓인

[용호상박 K바이오] ADC ‘항체’ 기반 지놈앤컴퍼니와 에임드바이오

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리