- 렉키로나 개발 집중으로 인한 본업 약화에 실적도 부진

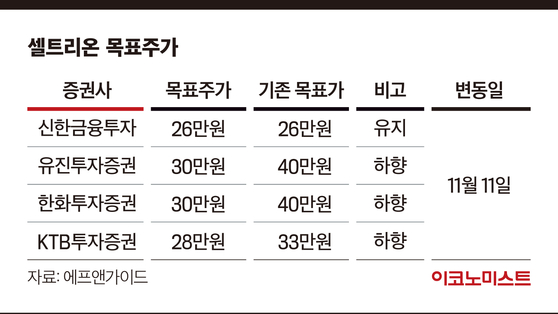

유진·한화證, 기존 40만원에서 30만원으로 주가 하향

앞서 렉키로나는 12일(현지시각) 유럽연합집행위원회(EC)로부터 정식 품목허가를 획득했다. 이 같은 소식에 셀트리온은 15일 오후 3시 4분 기준으로 전 거래일보다 9.6% 오른 23만 4000원에 거래중이다. 지난주(8~12일)에도 셀트리온은 렉키로나의 유럽 승인 기대에 8.37% 올랐다.

그러나 증권업계에서는 렉키로나 유럽 승인 호재에도 셀트리온 주가에 대해서는 부정적이다. 한병화 유진투자증권 연구원은 “셀트리온은 코로나19 치료제의 개발, 허가, 생산에 집중하느라 본업인 바이오시밀러(복제약) 경쟁력이 약화했다”고 평가했다.

실제로 셀트리온이 바이오시밀러로 시장에 내놓은 자가면역질환(환자의 장기조직 등에 항체가 생산되는 알레르기 질환) 치료제 램시마SC는 매출이 발생하지 않았고, 최근 출시한 관절염 치료제 유플라이마 역시 매출이 없었다. 이에 셀트리온의 올 3분기 매출액 및 영업이익은 각각 4010억원, 1640억원으로 지난해 동기 대비 26.9%, 33.1% 감소했다.

렉키로나의 경쟁력에 대한 우려도 있다. 렉키로나는 정맥주사로 60분간 투여하는데, 미국 머크앤컴퍼니, 화이자 등 해외 제약사가 렉키로나보다 편의성이 높은 경구용 치료제(먹는 약)를 개발했기 때문이다.

증권사들의 셀트리온 목표주가는 낮아졌다. 유진투자증권과 한화투자증권은 11일 셀트리온 목표주가를 40만원에서 30만원으로 하향했다. 같은 날 KTB투자증권도 33만원에서 28만원으로 조정했다. 신한금융투자는 26만원을 유지했다.

한편 증권업계는 4분기부터는 진단키트 매출의 반영으로 실적이 정상화 되면서 실적이 개선될 것으로 전망했다. 4분기로 이연된 테바 위탁생산(CMO) 매출과 지난 9월 미국 국방부와 체결한 약 7382억원의 코로나19 항원 신속진단키트 ‘디아트러스트’ 공급 매출이 반영될 예정이다. 이동건 신한금융투자 연구원은 “셀트리온은 4분기 매출 6988억원, 영업이익 2579억원으로 지난해 동기 대비 각각 40.1%, 56.5% 늘어날 것”이라며 “내년 매출액 역시 진단키트 매출이 확대돼 올해보다 약 10% 증가할 것으로 추정된다”고 말했다.

강필수 기자 kang.pilsoo@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

이젠 놀랍지 않은 1500원대 환율…중동만 바라보는 시장[주간외환전망]

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

“결혼 가자”…도끼·이하이, 밀착 스킨십→5년 열애설→슬리피·딘딘 ‘축하’ [종합]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

후티도 이란전 참전…‘호르무즈 넘어 홍해’ 리스크 확산

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

수확기 들어간 MBK ‘SS 1호’ 펀드…골프존 ‘속도’ bhc ‘신중’

성공 투자의 동반자마켓인

마켓인

마켓인

장인근 HLB파나진 대표 “유럽 IVDR 선점·PNA 신약으로 퀀텀 점프’ 할 것”

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리