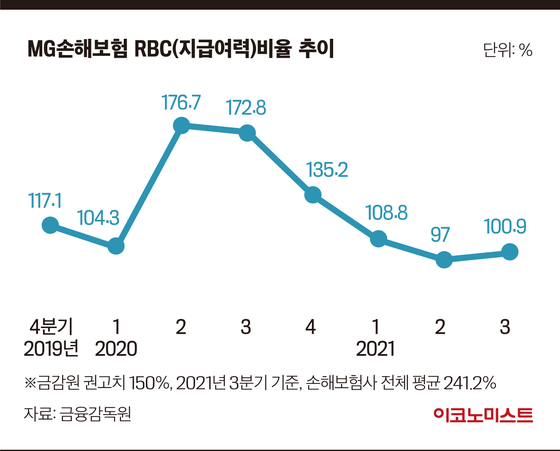

- 지난해 3분기 RBC 100.9%, 기준 간신히 충족

2019년 흑자 이후 꾸준히 하락세, 난항 우려

체질 개선 나섰지만 “차별화 필요” 지적 받아

하지만 지난 몇년간 금융당국으로부터 경영개선 명령을 수없이 받는 등 이제는 본격적인 체질개선을 통해 경영불확실성을 해소해야 한다는 지적이다.

100% 턱걸이…RBC비율에 우는 MG

보험업법에서는 RBC비율을 100% 이상 유지하도록 규정하고 있다. 보험업법 기준에 간신히 턱걸이한 셈이다.

MG손보의 RBC비율은 생명·손해보험사 통틀어 꼴치다. 지난해 3분기 손보사 평균 RBC비율인 241.2%에도 크게 못 미친다.

MG손보의 RBC비율은 2018년 80%대로 떨어졌고 이후 증자 등의 방식을 통해 소폭 증가해왔지만 여전히 100% 언저리에 머물러있다.

금감원의 RBC비율 권고치는 150%다. 이를 감안하면 MG손보의 재무건전성 성적은 수년간 낙제점에 가깝다. 2018년 이후 금융당국은 MG손보에 경영개선과 관련된 요구, 권고, 명령을 한 횟수만 4번에 달한다.

현재 MG손보는 당국의 경영개선 요구와 관련, 올해 1분기까지 총 1500억원의 증자를 완료시키는 등의 증자계획을 내고 이행 중이다. MG손보 측은 이번 증자가 완료되면 RBC비율이 170%대까지 개선될 것으로 보고 있다.

하지만 업계에서는 회의적인 시각이 커지고 있다. MG손보의 상품구성과 사업구조 상 RBC비율이 다시 하락할 가능성이 높기 때문이다.

MG손보는 2020년 상반기, 대주주 JC파트너스로부터 2000억의 자본을 수혈받아 RBC비율을 176%대까지 올렸지만 이후 다시 하락세다. 언제까지 대규모 자금수혈에만 기댄 체 영업을 지속하기는 어렵지 않느냐는 지적이 나오는 이유다.

MG손보는 지난해 1006억원의 당기순손실을 기록했다. 지난해 상반기까지도 적자(-352억원)다. MG손보의 마지막 흑자 시기는 2019년(+78억원)이다. 업계에서는 MG손보가 상품 포트폴리오 다변화 등 체질개선으로 장기적인 경영 안정화를 꾀해야 한다고 보고 있다.

이미 MG손보는 적자 덩어리 자동차보험 사업비중을 꾸준히 줄이고 수익성이 높은 장기보험을 확대하는 등 체질 개선에 나서고 있다.

2020년 3분기 MG손보의 자동차보험 원수보험료는 315억원에서 지난해 3분기 235억원으로 줄었다. 반면 같은 기간 장기보험은 7430억원에서 7837억원으로 증가했다.

손해율도 감소세다. 지난해 3분기 MG손보 손해율은 88.21%로 전년 동기 대비 2.16%포인트 줄었다. 같은 기간 사업비율도 30.04%에서 28.05%로 1.98%포인트 감소했다.

다만 CM(온라인)채널에서의 분발이 필요해 보인다. MG손보는 2017년 온라인채널을 강화하기 시작하며 JOY다이렉트를 론칭했다. 이후 2030을 위한 가성비 보험을 대거 내놓으며 CM채널 공략에 나섰지만 원수보험료 비중이 좀처럼 상승하지 못하고 있다.

지난해 3분기 MG손보의 CM채널 원수보험료는 57억원으로 전년 동기(80억원) 대비 오히려 감소했다. 2019년부터 이어진 원수보험료 100억원 돌파는 사실상 어렵게 됐다.

보험업계 관계자는 “장기보험은 MG손보 뿐만 아니라 모든 보험사가 달려들어 확대하고 있는 사업이라 보다 차별화된 영업 전략이 필요할 것”이라며 “부진한 CM채널 확대도 MG손보의 과제”라고 지적했다.

대주주 신뢰도 불안, 체질개선이 해답?

여기에 JC파트너스가 추진 중인 KDB생명 인수계약도 무효가 될 수 있는 가능성이 터졌다. 업계에 따르면 지난 11일 칸서스자산운용은 KDB생명의 경영권 지분의 주식 매각 금지 가처분 신청을 법원에 신청했다. 칸서스운용은 KDB생명 지분 26.9%를 보유한 KDB칸서스밸류사모투자전문회사의 지분 2.5%를 보유하고 있다.

칸서스운용은 JC파트너스가 인수하기로 한 계약의 시한(지난해 말)이 지났는데도 매각 주체인 산업은행과 JC파트너스가 임의로 시한을 연장하면서 계약효력이 상실됐다는 입장이다.

법원이 이 주장을 인용하면, JC파트너스의 KDB생명 인수계약은 무효가 된다. JC파트너스는 2020년 말 KDB생명을 인수하기로 하는 계약을 체결한 바 있다. 보험업계 관계자는 “이번 주식 매각 가처분 신청 등이 엮어 JC파트너스에 대한 금융당국의 신뢰도는 더 떨어졌을 수 있다”라며 “1500억원 자본확충 계획도 예정대로 진행될지는 지켜봐야 할 것”이라고 밝혔다.

김정훈 기자 kim.junghoon2@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

[속보]트럼프 "48시간 내 호르무즈 개방 않으면 이란 발전소 공격"

세상을 올바르게,세상을 따뜻하게일간스포츠

팜이데일리

팜이데일리

[종합] BTS, 4.4만 명 열광 속 ‘아리랑’ 컴백…“울컥·영광, 멈추지 않겠다”” [BTS in 광화문]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

“팬들이 도시를 점령했다”…외신이 본 'BTS 컴백' 순간

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

홈플러스익스프레스, ‘깜짝’ 원매자 등장…매각 흥행 청신호[only 이데일리]

성공 투자의 동반자마켓인

마켓인

마켓인

바이오 액티브 ETF 봄바람…KoAct·TIME 코스닥액티브 등 '눈길'

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리