- [국내 주요기업 실적·주가 분석②] SK하이닉스

창사 이래 최대 매출 기록…올해는 사상 첫 50조원 노려

지난해 2월 14만원대 찍고 하락세…11~12만원 횡보 중

새해 들어 美 금리 인상 가능성 등 기관 꾸준한 매도세

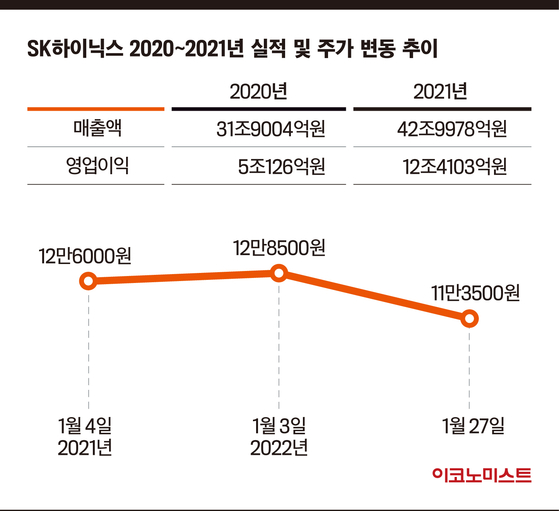

SK하이닉스가 지난해 2018년 반도체 슈퍼호황기를 뛰어넘는 창사 이래 최대 실적을 기록했다. 코로나19로 늘어난 IT 수요 등에 힘입은 결과다. 전망도 밝다. 지난달 마지막 인수 관문을 넘은 인텔 낸드 사업부 실적이 추가되는 올해 매출은 지난해 수준을 넘어설 것으로 보인다.

이에 증권사들은 목표주가를 상향 조정했지만, SK하이닉스의 주가는 11만~12만원대에서 횡보하고 있다. 새해 들어 대외적인 영향으로 투심이 얼어붙었기 때문이다. LG에너지솔루션 상장으로 인해 시가총액 순위 3위로 밀려난 SK하이닉스는 과거의 영광을 찾을 수 있을까.

역대 최대 매출 42조원 넘어 50조원 노린다

지난해 4분기만 놓고 보면 매출 12조3766억원, 영업이익 4조2195억원의 실적을 올렸다. 매출은 사상 처음으로 분기 기준 12조원을 넘어섰고, 영업이익은 2분기 연속 4조원대를 이어갔다.

창사 이래 최대 실적을 기록한 데는 주력 제품인 D램 사업에서 PC, 서버향 제품의 수요에 탄력적으로 대응하며 수익성을 높인 것이 주효했다. 또 업계 최초로 개발한 DDR5, HBM3 등 차세대 고부가가치 제품으로 품질 경쟁력을 확보했다.

낸드플래시 사업은 지난해 3분기 흑자 전환에 성공한 후 128단 제품 경쟁력을 바탕으로 시장 평균을 크게 넘어서는 판매량 증가율을 보였다. 낸드 사업은 지난해 연간 기준으로도 흑자를 거뒀다.

비대면 IT 수요가 늘고 기술력과 품질 경쟁력을 바탕으로 적극 제품 공급에 나선 것이 사상 최대 매출의 원동력이었다는 게 회사 측의 설명이다.

올해 전망은 더 밝다. 시장조사기관 가트너는 앞으로 SK하이닉스가 인수한 인텔의 낸드 판매량이 늘어나면서 SK하이닉스의 전체 매출도 꾸준히 확대될 것으로 예상했다. 증권업계는 올해 SK하이닉스 연매출 전망치를 50조원으로 보고 있다.

널뛰는 주가, 얼어붙은 기관 투심…속 타는 투자자

주가의 발목을 잡고 있는 곳은 기관이다. 기관은 올해 들어 SK하이닉스 주식을 7654억원 순매도했다. 이 가운데 연기금 등이 절반가량에 해당하는 3446억원어치를 내다 팔았다. 같은 기간 외국인과 개인이 각각 5522억원과 2007억원을 사들이며 방어했지만, 주가를 끌어올리기엔 역부족이었다.

기관 투심이 얼어붙은 데는 기본적으로 최근 증시를 둘러싼 시장 안팎의 상황이 녹록지 않은 점이 영향을 미쳤다.

최근 제롬 파월 미국 연방준비제도(Fed·연준) 의장이 테이퍼링(자산매입 축소) 종료 시점을 예정대로 3월로 언급한 뒤 동시에 3월 금리 인상 가능성을 언급했다. 파월 의장은 3월 인상 이후에도 추가 인상 가능성도 시사했다. 유동성 파티가 끝날 것을 예고한 셈이다. 연준의 움직임에 따라 한국은행도 금리를 다시 올릴 수 있다. 한국 증시에는 분명 좋지 않은 신호다.

게다가 전 세계적인 인플레이션 우려와 러시아발 지정학적 리스크 등 글로벌 악재의 영향으로 증시 분위기는 어두운 상황이다. 기관에 이어 외국인 투자자의 이탈도 배제할 수 없는 상황이다.

“D램 10%, 낸드 30% 생산 늘어날 것” 장밋빛 전망 결과는?

한화투자증권의 경우 새해 들어 목표주가를 14만원에서 18만원으로 상향 조정했다. 이순학·이용욱 한화투자증권 연구원은 “D램 가격이 2분기부터 하락세를 멈추고 하반기에는 상승세로 전환될 것으로 예상한다”며 “낸드 역시 삼성전자 시안 공장 생산 조정에 따라 1분기부터 가격 안정세가 나타날 것으로 판단하고, 인텔 낸드 실적이 연결 반영됨에 따라 연간 1조8000억원가량의 영업이익이 더해질 것”이라고 내다봤다.

SK하이닉스 자체 실적 전망도 나쁘지 않다. 이석희 SK하이닉스 사장은 지난 6일(현지시간) 미국 라스베이거스에서 열린 세계 최대 IT·전자 전시회 ‘CES 2022’에서 열린 기자간담회에서 “올해 D램과 낸드 플래시 메모리 사업에서 수요가 굉장히 견조하고 전체적으로 지난해보다 좋을 것 같다”고 밝힌 바 있다.

지난 28일 열린 4분기 실적 발표 컨퍼런스콜에서는 구체적인 수치까지 나왔다. 이 자리에서 SK하이닉스는 “올해 D램의 생산 증가율은 10% 후반, 낸드플래시의 생산 증가율은 30%로 예상하고 있다”며 “지난해에 이어 올해도 시장 증가율을 상회하는 출하량 증가가 전망된다”라고 밝혔다.

허인회 기자 heo.inhoe@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![산적 같은 비주얼로 드럼 치는 남자를 아시나요 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/30/isp20260330000057.400.0.png)

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

김구라, 이혼 사유 입 열었다 “전처 탓 10억 빚 독촉장 날아와…” (X의 사생활)

대한민국 스포츠·연예의 살아있는 역사 일간스포츠이데일리

일간스포츠

이데일리

김구라, 이혼 사유 입 열었다 “전처 탓 10억 빚 독촉장 날아와…” (X의 사생활)

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

말로 안되면 군사 탈취…트럼프, 이란 우라늄 투트랙 압박

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

수확기 들어간 MBK ‘SS 1호’ 펀드…골프존 ‘속도’ bhc ‘신중’

성공 투자의 동반자마켓인

마켓인

마켓인

유전자가위 특허전, 브로드와 양자 구도로 압축…툴젠 수익화 시점 임박

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리